|

香港2020年3月30日 /美通社/ -- 石药集团有限公司(港交所股份代号:01093)(「石药集团」或「本集团」)欣然宣布其截至二零一九年十二月三十一日止之全年业绩。回顾年内,本集团录得销售收入人民币221.03亿元,同比增长24.8%;股东应占溢利人民币37.14亿元,同比增长20.6%。每股基本盈利为人民币59.65分。

年内,本集团继续扩大专线销售队伍,加快重点城市及医院的市场开拓进度。并通过加强市场下沉力度、为新产品快速建立专线销售队伍、突出产品差异化竞争及加强不同适应症的市场开拓等销售策略,使得创新药产品保持了强劲的增长势头,于2019年实现销售收入人民币129.75亿元,增长48.4%。其中恩必普的销售收入增长35.8%,抗肿瘤药品的销售收入增长148.8%,成为本集团业绩增长的双引擎。

普药业务方面,本集团继续执行优化销售结构的策略,加大非抗生素类药品的推广力度及拓展慢性疾病的口服产品线。本集团亦积极推动重点品种的一致性评价工作,年内有17个品种通过一致性评价,累计通过23个品种。年内,普药产品实现销售收入人民币49.62亿元,同比增长4.2%。

凭借强大的研发能力及丰富的在研产品管线,本集团持续推动新产品上市,2019年上市重点产品如达新宁(盐酸决奈达隆片)、舒安灵(己酮可可碱注射液/片)、美洛林(替格瑞洛片)、固邦佳(阿仑膦酸钠维D3片)、高顺松(阿西美辛缓释胶囊)、琦效(盐酸阿比多尔片)、洛瑞特(盐酸厄洛替尼片)及恩悉(盐酸普拉克索片)等大部分均为国内独家或首家上市的产品,且临床需求强,预期将成为本集团新的增长动力。

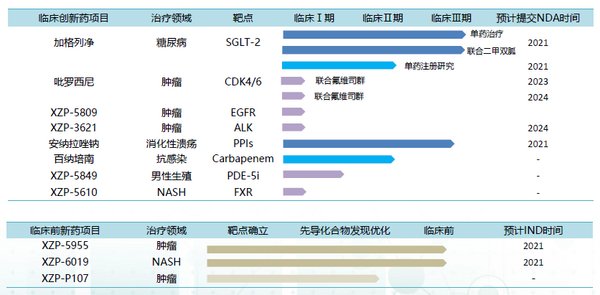

本集团坚信投放资源于研发的重要性,年内研发费用达人民币20亿元,增加49.1%,约占成药业务收入的11.2%。目前在研项目300余项,其中小分子创新药40余项、大分子创新药50余项,新型制剂20余项,主要聚焦在肿瘤、自身免疫、精神神经、消化和代谢、心脑血管系统及抗感染六大治疗领域。

年内取得国内药品注册批件10件,目前还有27个药品处于注册审评待批阶段。国际注册方面,取得美国NDA批件1件,ANDA批件2件,尚有6个药品待批。

16个新药取得临床批件,其中中国12个,美国及澳大利亚合计4个,包括小分子创新药7个,大分子创新药5个,新型制剂4个,进一步丰富了新药临床管线。目前本集团已有42个产品正在开展临床试验,其中创新药31个,新型制剂11个。

除内部的研发投入外,本集团亦积极对外寻找合作及收购的机会。于年内签订了多项产品合作/授权协议,为未来几年的增长提供有力支撑。

石药集团有限公司简介

石药集团有限公司在中国的制药行业中极具领导地位,公司于1994年在香港联合交易所主板上市,并于2018年6月获纳入恒生指数成分股。石药集团在国内的创新药及仿制药领域占据重要地位。其中畅销的创新药产品有「恩必普」、「多美素」、「津优力」及「克艾力」等。石药集团亦是主要的原料药生产商,产品包括维生素C、咖啡因及抗生素。石药集团的生产基地主要在中国河北省石家庄市。如欲查询更多信息,请访问公司网站:http://www.cspc.com.hk。