北京2018年4月13日电 /美通社/ -- 2017年中国广告市场增幅扩大至4.3%,相比前两年,市场已表现出明显的回稳迹象。央视市场研究(CTR)—媒介智讯认为,广告市场的这种回温,或将继续维持。

一、宏观经济继续平稳增长

2017年中国经济运行稳中向好,同比增长6.9%。其中,消费对经济的增长贡献突出。根据国家统计局发布的数据,最终消费支出对经济增长的贡献率为58.8%。同时,社会消费品零售总额不断增长,增幅持续稳定在10%以上。

广告主对宏观经济走势的良好预期,也提振了广告市场的向好。根据权威研究机构CTR发布的《2017年中国广告主营销趋势调查》,广告主对国民经济的预期所呈现的V型走势,与最近三年的GDP数据走势是相契合。这正好印证了业内流行的一句话:广告是经济的晴雨表。而我们也会在随后即将推出的最新《CTR 2018年最新的广告主营销趋势调查》报告中做进一步的最新解读。

2015-2017年GDP和广告主对国民经济预期走势

二、媒体间的增速差距进一步缩小

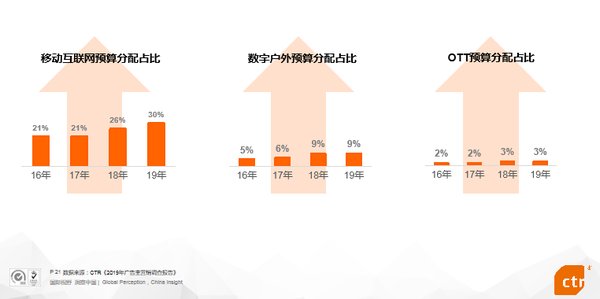

2017年,传统媒体板块广告投放的整体下降趋势有所缓和。电视广告明显止跌回升,广播广告的增幅进一步扩大,而报纸和杂志广告的降幅也有所收窄。另一方面,数字媒体的广告增速进入了平稳发展期。户外生活圈媒体板块中的电梯媒体广告维持20%左右的增速,而影院视频广告的增长也回归到理性增长。

三、电视媒体以品牌化生存,向头部化集中

近二年在数字媒体的快速发展、超级网综的“攻城掠地”、触屏习惯的变迁等诸多问题的影响下,使得一直处于高花费、高比重投放状态的电视广告被分流。但在这样的大趋势下,电视广告从2016年下降3.7%逆转为2017年增长1.7%,对广告市场大盘增长的影响从带动回调,变成了推动回升。

具体来看,中央台在2017年的表现最为突出,广告时长和广告刊例收入实现了双重增长。省级卫视经过一段时间的调整后,广告刊例收入和广告时长都有所好转。省级地面台虽然稳住了广告花费,但广告时长仍处于下探阶段。

CCTV:打造品牌化平台

品牌是企业乃至国家竞争力的综合体现,它代表着供给结构和需求结构的升级方向。当前,我国品牌发展滞后于经济发展,虽然不乏优秀企业,但品牌和知名度仍是短板。在品牌消费时代呼唤国家品牌的背景下,中央台以“品牌服务”为经营理念积极求变,推出“国家品牌计划”拳头产品,为各行各业的一流品牌提供全方位传播服务,从而吸引了更多大品牌的加盟,达成更加紧密的合作关系。

根据CTR媒介智讯的研究显示,加入“国家品牌计划”的品牌对中央台刊例收入贡献大幅提升,2017年在中央台刊例收入的比重较2016年高出近17个百分点。可见,中央台的品牌价值跟广告价值让企业主充满信心,“国家品牌计划”的认同度也越来越广泛。

中央台也在这个品牌平台上,不断调整资源结构,为广告主提供更好的播出资源。2017年,中央台的广告时长增加了17.5%,较2016年的11.4%又进一步扩容。特别是一些重要频道,中央1套、中央8套、中央3套、中央13套、中央4套,广告时长增幅都高于2016年。

卫视:头部化进一步加剧

近年广电总局对于电视综艺节目的监管日益严格,从限童令、限真令、限娱令、调播令等的陆续实行就可见一斑,2017年多档王牌综艺甚至遭遇了不同程度的“命运多舛”,综N代的吸睛力也正在下滑……如何在综艺节目数量越来越多的情况下“爆款”,怎么迎合口味越来越高的观众们,还要在政策的监管和政治导向下不断加强,这令很多电视台如履薄冰。

省级卫视在这场大考中则是迎难而上、冲劲十足。江苏,北京,浙江,东方和湖南五大一线卫视在新综艺节目的数量占比逐年稳定增长,2017年达到54.8%,提供了一半以上的综艺资源。同时,这五大卫视市场份额相较2016年呈现出更高的集中度。

内容所形成的平台溢价,造成了这些头部化媒体对广告市场的影响力进一步增强。2017年品牌数量前十的省级卫视中五大一线卫视全部入围,从新增品牌的数量占比来看,一线卫视虽然均低于50%,但恰好反应其和品牌方的合作粘性较大,客户的留存度很高。而非一线卫视新增品牌数量则占到60%以上,老客户的维护还有待加强。

四、广播媒体:内容与广告资源值得深挖

自2016年起广播媒体已第二年领衔传统广告花费增速。根据CTR媒介智讯的研究,广播媒体广告刊例花费增长6.9%,电视广告刊例花费增长1.7%,较上年增幅进一步加大,而广播广告资源量的降幅也在明显收窄。

广播广告不同时段的广告时长交替增长。2016年主要加大了8点、11点、14点以及晚高峰的广告空间,而在2017年这几个时段的广告时长增幅有限,较大的增幅出现在10点、13点、16点。广播广告的资源空间,还有更多可开发的潜力。

垂直化频率保持稳定增长。广播广告刊例收入最多的频率依然是交通类、音乐类、综合类和新闻类。2017年交通类和音乐类频率的广告刊例花费保持着几乎同步的增速,分别增长14.4%和15.5%;新闻类频率从2016年的下降逆转为2017年略有增长;而综合类频率则一改2016年的增长势头,广告刊例花费下降6.9%。

2016-2017年广播广告花费TOP5频道类型增幅

同时,交通类、音乐类对新品牌的吸引力大于其他频率类型,尤其是有近半数的新品牌选择将广告投放在交通类频率,吸金力显著。

对于广播媒体来说,支柱性的节目依然是生活服务、音乐和新闻类节目,而这些节目同样也是广播媒体广告收入的主力支柱,但根据CTR媒介智讯2017年对这三大节目类型的吸金度观察,生活服务类节目刊例花费较2016年增幅有所放缓;音乐类刊例花费由下降变增长;而新闻类则出现小幅下降。这三大类广播节目的广告刊例花费占总体广播广告近八成,与去年占比略减1.6个百分点。

三大类广播节目吸金力不尽人意,创新力不足是主因。2017年生活服务、音乐和新闻类的新节目开发均呈现不同程度的减少,如何提振支柱性节目的吸金力,值得媒体深思。

广播广告的行业结构有了一些变化。大众生活品质的提升,养生意识的增强,让广播广告迎来新的生机,保健品行业的刊例花费同比增长58.9%;区域性的商业及服务性行业继续保持广播广告增投态势,刊例花费同比增长49.7%;而随着互联网企业的蓬勃发展,网站的广告投放增幅明显,达20.6%;受众新的理财观念逐渐形成,银行业务需要“广而告知”,在广播媒体投放也有明显的增长。

而从投放整体广播广告的新品牌来观察,有三成新品牌来自商业及服务性行业,两成来自娱乐及休闲行业,广播的本地化媒体特性依旧突出。这也是广播广告继续开源的重要方向。

五、户外广告的发展重点是数字户外

户外广告,花开两朵,各表一枝。

先来看看传统广告。随着各大城市的快速发展,优化市容是市政建设的重点之一,因此不少城市近年来持续对户外广告整改、进行资源规划。2017年1月上海公布“户外广告设施设置阵地规划”,外滩历史风貌区,人民广场部分区域,黄浦江、苏州河部分沿岸区域等禁设户外广告;4月北京,除了商业地块外,非商业建成区将不再新增户外广告点位……其他城市对户外广告的大大小小整改更是不胜枚举,这对传统户外广告的规模化形成了冲击。

根据CTR媒介智讯的研究,2017年整体传统户外广告面积继续大幅下降,相比2016年减少了15.3%。除东北的沈阳、哈尔滨、大连,南方的福州以及西南的重庆市面积增加外,其余城市面积继续减少。由于传统户外广告的资源减少,未来传统户外媒体的资源价值也会面临重估。

而户外生活圈媒体则是另一番景象。根据CTR媒介智讯的研究,2017年全媒体广告投放排名前二十位的广告主,有七成投放了二个以上的户外生活圈媒体类型。户外生活圈媒体作为中国媒介三大生态圈之一的地位价值已得到广告主的广泛认可。

2017年全媒体广告投放TOP20广告主

广告主也出现了向数字户外迁移的迹象。2017年,互联网企业在数字户外的刊例广告花费增长了33.2%,而在传统户外仅增长了5.5%。这类企业想不断的通过更贴近生活和使用习惯的生活圈媒体提升自己品牌影响力和价值。

一些传统型广告主也陆续出现在数字户外的高投放榜单。例如,农夫山泉在电梯电视上多次大规模投放,郎酒在2017年暑期投放电梯媒体和影院视频。

六、信息流广告带动互联网广告的新一轮增长

根据CNNIC最新发布的数据显示,截至2017年12月,中国网民已达7.72亿,普及率达到了55.8%,超过了亚洲和全球的平均水平。其中,手机网民的数量已经占了整体网民的97.5%,与此对应的是台式电脑、笔记本电脑、平板电脑使用率的下降,手机几乎成了各种智能终端的中心,连接了物联网、车联网的各种场景。

在移动网络的成熟期发展时期,信息流广告也进入高速成长阶段。例如,百度2017年第四季度财报显示,百度信息流分发量及广告收入均环比增长20%。

在信息流广告的加持之下,BAT的市场头部地位稳固。百度2017年财报显示,网络营销营收为731亿,增长13%,高于2016年0.8%的增长;腾讯虽未公布全年网络广告收入,但从各季度财报的统计来看,2017全年网络广告收入为404亿。BAT将继续以7成左右的份额占据着互联网广告市场的主导地位。

移动互联网的广告收入也明显的集中在头部媒体。CTR媒介智讯的研究显示,2017年投放APP广告的品牌中,有70%投放过资讯类APP,有30%投放过视频类APP。而在这两类APP中,也是头部媒体有更强的获客能力。例如,今日头条连续两年获得了50%的APP广告投放品牌。

当然,在技术更先进、流量更易迁移的情况下,会随时出现新的头部化标杆。利用信息流广告开始商业化的抖音,已经成为头条系短视频矩阵中的价值王者。据《每日经济新闻》的记者估算,和抖音的品牌合作起步价需要30万元。

七、结语

广告市场调整,在2018年就要进入新的阶段。一个是传统媒体的考验或将更加严峻,不管是政策因素,还是广告主的投放意愿,都会引发传统媒体对自身定位的思考,是继续做一个内容分发平台,还是向具有带货能力的可销售资源整合平台转型。二是数字媒体的后半场,有大家可以预知的现象,也充满了因为AI等技术因素带来的未知可能。在接受考验与应对未知的过程中,各类媒体在调整中会呈现越来越明显的头部化格局。

强者越强,但弱者不一定被消失。正如央视市场研究(CTR)执行董事、总经理、CTR媒体融合研究院执行院长徐立军提出的,“互联网是一切媒介的母媒介”。这就意味着媒介生态中颠覆与被颠覆、替代与被替代的零和游戏的规则,已经被改变。未来媒体需要更多的想象和创新空间。