北京2020年12月9日 /美通社/ -- 近日,世界经合组织发布的《全球经济展望报告》数据预测,2020年,受疫情影响,中国经济增长预计为1.8%,有望成为全球唯一实现增长的主要经济体,2021年经济增长预计达8%。

新常态下,面对高度的不确定性和高预期的经济增速,为帮助广告主和营销产业链各方在2021年科学制定营销计划,合理分配营销资源,把握可能到来的增长机遇,12月8日,秒针营销科学院联合全球数字营销峰会(GDMS)及媒介360共同发布《2021中国数字营销趋势报告》。

基于对食品饮料、美妆个护、医药保健、家用电器、教育培训、汽车、3C、婴幼儿食/用品等20多个行业的287位广告主进行调研,结合对代表性广告主进行1v1深访及案头研究,报告对2021年中国营销行业增速、目标与挑战,不同媒介的投资趋势、重点投放的资源类型及广告形式、受关注的营销技术、概念、形式,当下主要营销热点进行了预测、洞察和分析,旨在举行业之力,帮助广告主和营销行业各方科学、准确地评估营销走势,争取来年取得更高的投资回报。

秒针营销科学院院长谭北平表示,当今中国营销,既有着蓬勃发展的前景趋势,也面临着复杂环境的挑战,我们希望通过这份始于2017年的系列报告,能通过客观的调研及分析,汇集中国市场营销从业者观点,洞察中国营销发展趋势,发现营销中亟需解决的重要问题。

营销投资信心整体正向,企业营销平均增长率为17%

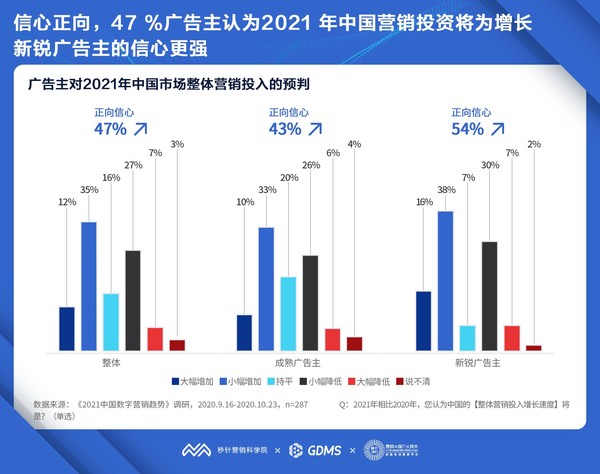

报告显示,47%的广告主预测2021年中国整体营销投入将增加,12%认为将大幅增加,35%认为将小幅增加,中国营销投资信心整体正向。新锐广告主中,认为中国营销投入增加的占比达54%,远超成熟广告主的43%,正向信心更为强劲。

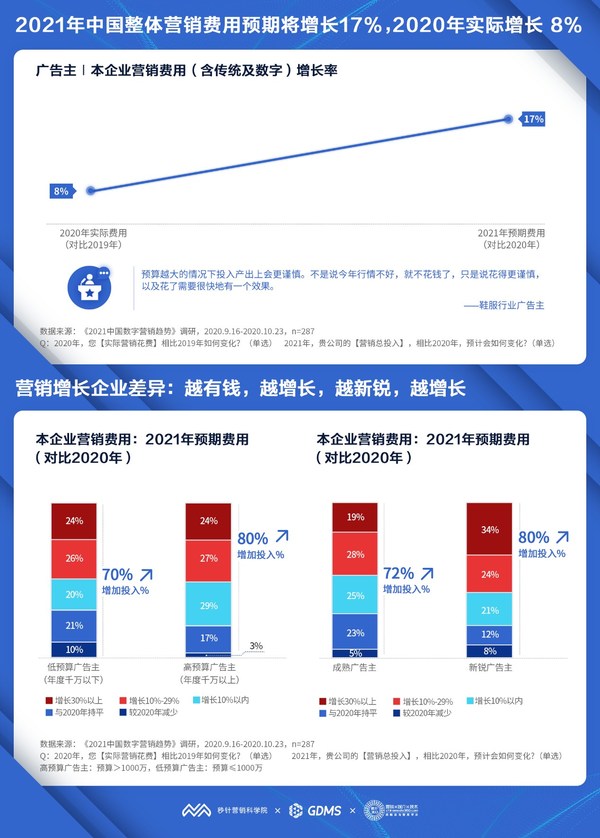

与世界经合组织看好中国经济增长潜力一致,2021年,企业整体营销预期费用(含传统及数字)平均增长率将达17%,相比2020年8%的实际费用增长,增幅明显,疫情过后,中国企业营销投资看涨。

高低预算广告主及成熟、新锐广告主2021年预期费用增长存在明显差异,整体呈现越有钱、越增长,越新锐,越增长的态势。80%的高预算广告主(年度千万及以上)表示将增加营销投入,较低预算广告主(年度千万以下)高出10个百分点;80%的新锐广告主表示将增加营销投入,较成熟广告主高出8个百分点。

品效目标正经历重构,营销效果ROI提升是广告主最大的媒介选择挑战

对于“投放广告希望达到的目的”,分别有79%和78%的广告主选择了品牌目标(强化品牌形象及提升品牌认知)及效果目标(提升销量),相近的占比表明广告主正在重构品效目标。

相比之下,高预算广告主更加注重品牌目标,特别是品牌形象的建设,企业高层管理者较中层更重视品牌,当被问及“数字化时代,品牌是否仍然重要”,8成高层管理者表示非常同意,中层占比为7成。品效目标之外,4成的广告主表示其投放广告的目的还在于消费者关系维护。

在营销媒介选择挑战方面,超7成的广告主认为最大的挑战来自营销传播的ROI难提升,效果测量及验证次之。成熟广告主的主要挑战,除效果测量之外,还有消费者洞察及资源整合,新锐广告主的挑战中,营销专业人士缺乏更为突出。

移动互联网投资意愿最高,67%广告主表示将增加投入NEW TV、PC互联网、户外增长潜力更为显著

分媒介资源类型来看,移动端仍是广告主营销投资的主要选择,67%的广告主表示将增加移动互联网的投放;NEW TV和PC互联网增加投入的比例一致,均为25%,户外随其后,为16%。

相比2020年,增加NEW TV、PC互联网投放的广告主比例均上涨8个百分点,户外上涨5个百分点,三大媒介较其他资源类型增长潜力更为显著。

数字营销预期增长率为20%,短视频、KOL、信息流广告是最受欢迎的广告形式

报告显示,与企业整体营销恢复高增长一致,2021年,中国数字营销预期增长率为20%,较2020年16%的实际增长率上涨明显,达到2019年预期水平,不确定性较高的疫情并没有影响企业数字营销的信心。

其中,28%的广告主数字营销预算增幅超30%及以上,较2020年实际上升5个百分点,50%的广告主数字营销预算增幅在30%以内,减少投入的广告主仅为5%。

数字网络端,分资源类型的投放中,短视频媒体和社交媒体位列第一阵营,加大短视频和社交媒体投放的广告主比例高达78%和75%,电商平台和直播随其后,占比超5成;分广告形式的投放中,具备转化和带货能力的短视频广告、KOL广告、信息流、效果广告优势更为显著,前两者加大投入的广告主比例超6成,后两者超5成。

社会化营销预期增长率为19%,内容营销投资重点偏向网络

2021年,中国社会化营销预期增长率为19%,较2020年15%的实际增长率提升4个百分点。

近 8 成成熟及新锐广告主将增加社会化营销投入,后者近4成增幅超30%,更加激进。高预算广告主增加社会化营销投入的比例高于低预算广告主,两者增加投入的比例分别为82%和71%。

短视频和KOL同样是广告主2021年社会化营销重点,同时,社群运营/私域流量也受到更多关注。对比2019年至今的数据可以发现,短视频的关注度持续上升,KOL营销的热度持续较高,比例稳定。

内容营销领域,网络端更具投资优势,网综艺最受广告主关注,网剧和电视综艺随其后。

数据中台、内容标签化是目前应用最广泛的营销技术

被问及对新营销技术的应用预期,分别有56%和47%的广告主表示已经在使用数据中台和内容标签化技术,占比最高,智能客服随其后,已在应用的广告主超4成。知识图谱目前应用程度虽然位列第四,但其未来2年会被应用的预期较高,不被应用的占比最低,发展潜力大。

此外,线下广告程序化投放、内容智能分发及推荐、AI广告创意未来2年的应用预期也较高,值得关注。

通过客观的调研,秒针营销科学院希望《2021年中国数字营销趋势报告》能帮助营销从业者更全面的理解中国营销发展的现状和趋势。透过报告,可以发现,目前中国的营销环境仍处在快速数字化进程中,各类数字媒介渠道迭代传统媒体成为了投资重点。同时报告也揭示了营销从业者的共同困惑,即营销ROI和营销效果测量问题,今天的营销远不只是单纯的媒体采买,也不只是品牌的塑造,更不只是销售效果的转化,而是多种目标和因素综合作用的市场行为。