北京2015年12月28日电 /美通社/ -- 《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》在年末出台,其核心原则是要让互联网金融回归本来的意义。互联网金融与传统金融的较大区别,就在于运用技术解决风控、体验等技术难题。前期出现的很多乱象,无不是借着互金的名义行传统骗局之实。监管细则的出台,将促使行业回归科技连接金融的本来意义,这也正是积木盒子的战略重点。

2015年底,互联网金融行业极为关注的P2P监管细则(征求意见稿)公布。这一征求意见稿从国家层面肯定了网络借贷行业作为新兴业态对实体经济发展的促进作用,并从信息披露、资金存管、信息安全等方面做了明确的操作底线,明确了P2P参与各方的权责。网络借贷行业有了正式的法理依据,这是冬天里的一个大礼,将有助于促进行业的合规、健康和持续发展。

一直以来,积木盒子都拥抱监管,寻求合规发展,支持实体经济发展。在运营过程中,无论是信息披露、资金存管,还是网络信息安全等方面,积木盒子都始终走在行业前列。我们(积木盒子,下同)认为,这次公布的监管细则草案具有重要的意义:有利于稳定行业预期,既加强监管明确规则,又为市场创新留下空间,促进各公司合规健康运行;有利于净化市场气氛,为互联网金融正名,奠定行业健康发展的基础;有利于去伪存真,让真正重视合规和科技的公司能够发展壮大。

这次征求意见稿提出了一些我们认为特别重要的规定:

明确P2P平台定位。征求意见稿开宗明义就界定了P2P平台的定位,也就是必须坚持做网络借贷信息中介,不许搞资金池,不许搞自融。前期出现的很多跑路现象,就跟搞资金池和自融有关,这一规定有助于减少此类现象。

确定监管的原则。征求意见稿规定由银监会负责制定统一的规范发展政策措施和监督管理制度。意见稿明确了网贷业务规则和风险管理要求,坚持底线思维,加强事中事后行为监管。此外意见稿还明确了平台的12项禁止行为。这些都体现了加强监管与鼓励创新相平衡的原则,有助于行业合规发展。

回归互联网与科技的本义。条例对线下业务做了严格的规定,明确只允许进行信息采集核实、待后跟踪、抵质押管理等风险管理。强调从业公司必须强化技术能力,如网络信息安全、电子签名、征信管理等。

互联网金融或者说科技金融,其本意就在于利用科技的力量解决传统金融行业的一些问题,而不仅仅是利用互联网进行宣传营销,甚至滥用这个标签做线下的非法集资行为。这一规定有利于引导行业回归互联网金融的正轨,促进行业健康发展。

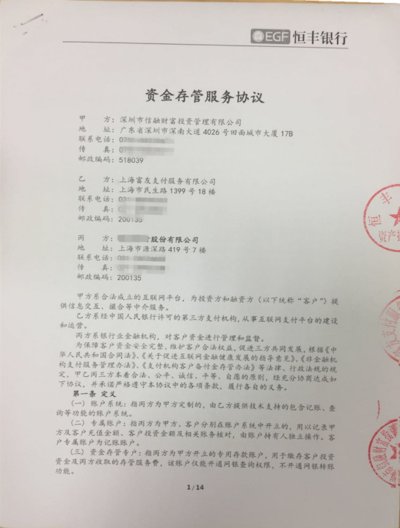

资金存管。意见稿明确要求平台应当实行自身资金与出借人和借款人资金的隔离管理,选择银行业金融机构作为出借人与借款人的资金存管机构。

资金存管是保证用户资金安全的核心环节,同时,银行托管在监督平台的“业务符合逻辑,资金路径合理”上有督促作用。积木盒子下大力气与民生银行一起开发了行业中第一个完全意义上的资金托管系统,就是为了确保平台用户的资金安全,打造一个透明的互联网金融平台。这一规定对平台的技术能力是一个挑战,同时银行对于平台的资质也有较高要求,也必然会带来行业的新一轮洗牌。

总体而言,这次征求意见稿的公布,对行业尤其是合规运营的公司是一个重大利好,在喧嚣的环境中为网络借贷业务做了正名,为行业的健康运行奠定了基础。我们有理由相信,类似积木盒子这种重视科技与合规运营的互联网金融公司,将迎来一轮发展的新高潮。