上海2022年2月28日 /美通社/ -- 中国自2000年步入老龄化社会,老龄化发展速度逐渐加快。2020年,65岁及以上老年人口数量已达到占总人口的13.5 %。据世界卫生组织预测,到2050年,中国将有35%的人口超过60岁,成为世界上老龄化最严重的国家。“银发经济”正在成为一片巨大蓝海,养老产业将迎来发展黄金期。

一、人口老龄化带动养老产业需求壮大

随着老龄化趋势不断加速,中国养老产业市场规模一直保持着较高增长。巨大的老龄群体为养老产业带来了宽阔的市场前景。

2018-2025年中国养老产业市场规模及预测

二、首批中产将为中高端养老产业市场带来变革

改革开放后第一代中产阶级即将退休,富人变老无疑会成为未来养老产业发展的新机遇。

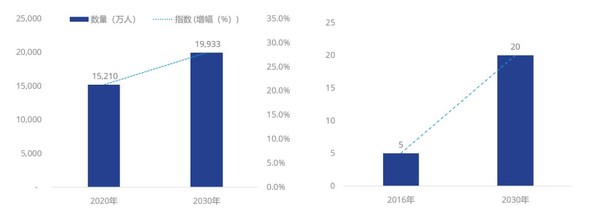

左:2020-2030年中国60岁-70岁人口占总人口比重情况

右:2016-2030年我国老年人消费需求规模(单位:万亿)

三、中国“9073”模式催化养老机构高速增长

我国的养老模式结构为“9631”,距离国务院提出的“9073”模式结构尚有差距。在国家政策支持及老人人口需求规模不断增长的共同推动下,我国养老机构数量整体呈增长趋势,多个领域的企业纷纷涉足布局养老产业,跨界资本成为主力军。

左:2020年中国养老模式结构发展情况

右:2017-2025年中国养老服务机构数量情况

四、政策利好持续释放推动养老产业稳健发展

近年来,国家在养老模式创新、医养康养结合的养老服务体系、智慧养老建设、鼓励发展多样性养老服务等方面制定诸多扶持政策,促进我国养老服务产业健康发展和良性循环。

五、养老产业发展困局及突破口

困局1:成本投入大回收难,企业面临盈利难题

成熟养老社区做到收支平衡需要6-8年时间,真正实现盈利需要8-10年。养老项目周期长、投资回收期长,还面临各种潜在的不确定性。

突破口:把控建造成本、人力成本,跳出传统养老思维,与对口业务、机构合作,设计多元化营运模式,增加收入来源多样性。

困局2:空置率高,市场打开有待观念转变

截至2020年养老床位空置率高达50%,受传统养老观念、养老机构质量参差不齐因素影响较大。

突破口:根据养老客群承受力来合理布局选址及定价,完善配套设施,加强专业服务水平,多维度加强项目市场竞争力。

困局3:专业护理人员缺口大

按国际标准,医护比例应是2:1,但国内目前情况是一个护士负责10个老人。目前国内老年护理专业人才缺口在千万名以上。

突破口:加大养老专业服务人才培养力度,与专业服务人员培养基地合作,为自身项目导入专业养老服务人才。

困局4:医养结合的壁垒

我国的养老机构只能提供养老而无法医疗,而医院只能医疗而不能提供养老服务,给老人及家人带来极多的不便及担忧。

突破口:加强养老项目自身医疗配套,打通线上线下医疗资源整合,消除老人对于医疗的担忧和顾虑。

六、未来养老产业发展趋势

1、智慧养老是大趋势

健康养老与互联网+不断发生关联,智慧养老服务将成为养老产业发展的大趋势。

2、医养结合是大保障

“医养结合”是现代医疗服务技术与养老保障模式有效结合,将成为养老产业发展的大保障。

3、多产业融合是大机遇

健康医疗+养生养老+休闲旅游的多产业融合,构建全新养老产业模式,将成为养老产业发展的大机遇。

七、高力国际为康养产业项目提供全生命周期服务

高力国际提供的服务覆盖了康养产业项目的前期策划、中期招商运营、后期资产交易等全生命周期,关注落地性。

据不完全统计,至今高力国际已完成了涵盖国内外康养产业相关的项目100余个,在海外高力国际专门成立了国际养老及医疗保健团队,曾经服务过美国弗罗里达精神健康康复中心、加拿大蒙特利尔辅助生活项目、葡萄牙关怀谷/退休持续关怀社区、日本健康护理中心、瑞士Acute Hospital Group (Hirslanden),未来我们将继续为康养产业全产业链持续发展奋力前行。