伦敦2020年10月29日 /美通社/ -- 根据Omdia最新的以太网网络适配器设备市场追踪报告,整个以太网适配器市场在2020年第二季度达到5.85亿美元。

发货的大多数端口是由企业、云服务提供商(CSP)和通信服务提供商(Comm SP)部署的具有卡上处理协议(可转移NIC)能力的以太网适配器组成,这是有史以来的第一次。来自消费者和企业对云服务的持续需求促使CSP继续投资于服务器和以太网适配器。

Omdia数据中心计算高级分析师Manoj Sukumaran评论道:“迎合Comm SP和企业市场的供应商见证了可编程NIC收入的增长。已部署可编程适配器的银行、金融服务和交易企业客户可以通过将合规性、取证和网络安全功能转移到这些适配器中来处理不断增长的网络流量。”

快速增长的AI和分析工作负载要求大量数据能够通过网络传输,从而增加了对服务器带宽的需求。

2020年第二季度,100GE端口的出货量环比增长80%,所有细分市场均实现了强劲增长并突破25万件大关。2020年第二季度,25GE端口占全部端口出货量的三分之一以上,超过10GE和1GE。Omdia的以太网网络适配器设备市场跟踪报告显示,2020年第二季度1GE端口的份额首次低于25%。

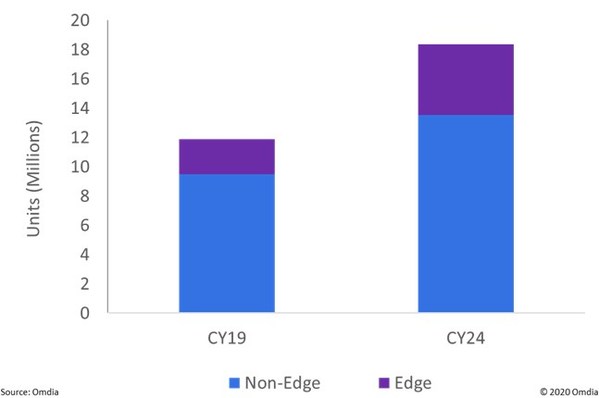

数据中心以太网适配器收入前景

Omdia预测数据中心(DC)以太网适配器设备收入将在2020年增长28%,到2024年将加速增长,这要归功于服务器的出货量以及采用较高速可卸载和可编程适配器的推动。到2024年,该市场有望达到45亿美元。

带有可编程板载场处理器(如场可编程门阵列(FPGA)或片上系统(SoC))的以太网适配器将在2024年占到市场总收入的一半以上,达到23亿美元。可提供网络、存储或内存协议的完整卡内处理、数据平面卸载或可以卸载服务器内存访问的可卸载适配器将占2024年适配器收入约43%,总计约20亿美元。仅可提供以太网连接的适配器将只占到市场的小部分份额,到2024年仅为2.32亿美元。

2020年第二季度其他以太网适配器市场亮点: