- 药明生物2017年全年业绩亮丽

- 营收创历史新高增长63.7%至人民币16.19亿元

- 经调整之净利润增长85.1%至人民币4.08亿元

- 毛利率、净利润率和经调整之净利润率均显著增长

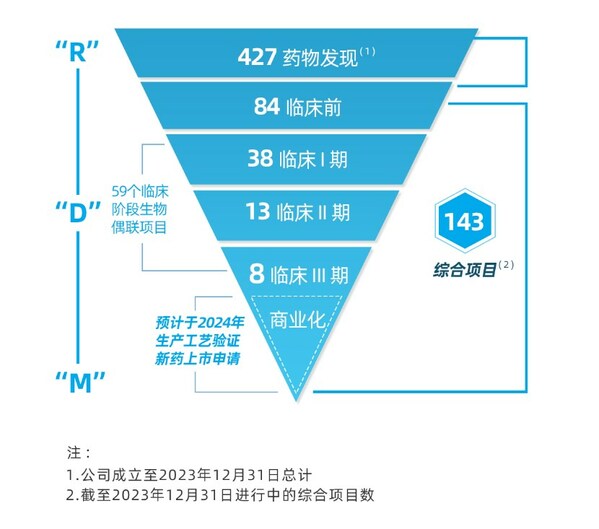

- 临床后期(第三期)项目数量从2016年12月31日的3个猛增至8个

- 综合项目数量强劲增长至161个

- 未完成订单总量(包括未完成服务订单及未完成里程碑付款)实现惊人增长

- 4个新cGMP生产设施开始动工建设

香港2018年3月19日电 /美通社/ -- 为客户提供发现、开发及生产生物制剂端到端解决方案的全球领先开放式的生物制剂技术平台公司 -- 药明生物技术有限公司(“药明生物”或“集团”,股份代号:2269.HK),今日欣然宣布其截至2017年12月31日止年度之经审核全年业绩。

2017年财务亮点

2017年业务亮点

| 1 扣除以股份为基础的薪酬开支、上市相关费用以及由于首次公开发售所得款项余款的期末折算损失造成的外汇亏损。 |

| 2 综合项目是要求公司在生物制剂开发过程不同阶段提供服务的项目。 |

管理层评价

药明生物董事长李革博士表示:“2017年是药明生物具有重大意义的一年。我们于6月在香港联合交易所主板成功上市,业绩和盈利能力成绩斐然,再次证明我们‘跟随药物分子发展阶段扩大业务’的商业模式取得成功。除了进一步扩大客户基础外,较强的客户粘性,也使得本集团的项目数量录得持续增长。展望2018及未来,全球生物制剂市场生机勃勃,增长潜力巨大,集团的赋能平台必定大有作为。药明生物即将开展的商业化生产项目必将推动我们跃进新时代。此外,我们将继续加大投资,扩建现代化的生产设施及聘用更多全球顶尖的专业人才,努力达到‘卓越、极致’。上下同欲,极致者胜。让我们以此共勉,一起成就更多的精彩!”

“凭借‘跟随药物分子发展阶段扩大业务’业务模式之优势,药明生物牢牢把握全球生物制剂市场高速发展之机遇,并将此机遇成功转化成我们的优良业绩。”药明生物首席执行官陈智胜博士表示,我们的业务管线随着研发周期不断顺利推进,这使得集团营收和未完成订单量持续大幅增加。2017年,我们的未完成服务订单量同比大幅上升97.5%至4.76亿美元,未完成里程碑付款由2016年12月31日的2,400万美元激增至2017年12月31日的10.02亿美元。

陈智胜博士补充道,“集团进行中的综合项目数从103个同比大幅攀升至161个。我们临床后期(第三期)项目数量从2016年12月31日的3个大幅增加至2017年12月31日的8个,再次显示出集团卓越的执行能力成功令客户基础得以不断扩大。”

作为全球唯一的开放式生物制剂技术平台,集团凭借在研发成本、研发效率和高标准生产能力上的优势,与众多全球领先的医药公司、初创生物技术公司以及中小型生物技术公司建立了良好的合作关系。2017年8月,我们与合作伙伴哈尔滨誉衡药业将GLS-010(一种新型PD-1抗体)在中国以外市场的独家权益授予美国生物技术公司Arcus Biosciences,可收取高达8.16亿美元的里程碑收入及上市后10%的销售分成。此外,我们还拥有GLS-010的独家生产权,并成为Arcus Biosciences为期3年的独家合作伙伴,以开发其生物制剂药品。这一重大交易进一步验证集团领先的生物技术开发实力。

美国食品药品管理局(FDA)在2017年8月完成了对药明生物用于生产Ibalizumab的cGMP生产设施的批准前审查(PLI)。2018年3月6日,Ibalizumab (Trogarzo)正式获得美国FDA批准,本集团成为目前中国唯一通过美国FDA cGMP认证的生物制药公司。这是药明生物首个商业化大生产项目,彰显出本集团已达到了全球领先的质量标准,成为将一次性生产技术用于商业化生产的行业翘楚,为快速拓展CMO业务奠下坚实的基础,集团发展即将开创新篇章。

因此,厂房扩建计划正在井然有序地进行。2017年12月,使用一次性生物反应器的30,000L cGMP生物制剂商业化生产设施(MFG2)正式投入运营。此外,上海基地7,000L的cGMP设施(MFG3)正在建设中,预计将于2018年4月开始使用。该设施将使我们的临床生产能力翻番。我们也已开始在无锡建设四个新cGMP生产设施:10,000L生物药原液生产设施(MFG4);60,000L生物药原液生产设施(MFG5);生物药制剂生产设施(DP2)以及全新的抗体偶联药物(ADC)生产设施(DP3)。这些设施扩建将进一步帮助本集团推进“跟随药物分子发展阶段扩大业务”的战略以继续扩大客户基础并于未来保持强劲的增长势头和巩固行业领导地位。

集团拥有广泛的行业经验和一站式服务平台,持续提升我们行业领先的研发效率。我们的IND前研发周期为15-18个月,甚至在特定情况下能在9个月内完成交付,较行业平均周期约18-24个月大幅缩短,强化我们的竞争优势并为病患及客户带来巨大效益。

“药明生物一直十分重视引入业界的专业人才,以确保集团从研究、开发到生产的核心竞争优势。我们的雇员总数从2016年底的1,624人增长至2017年12月31日的2,543人。于2018年1月,我们十分荣幸,成功邀请到前美国FDA驻华办公室副主任辛强博士加盟药明生物担任首席质量官,协助集团晋身世界顶尖的生物制剂商业化生产商。”陈博士补充道。

这是生物制剂行业令人振奋的时代!作为全产业链的平台型公司,药明生物为生物制剂研发过程的所有阶段提供支持,与客户并肩合作,客户基础不断扩展,遍布全球。我们已经印证“跟随药物分子发展阶段扩大业务”之策略的成功实施。同时,我们将通过持续加大实验室和生产设施的投资、开拓更多客户、进一步引进全球顶尖的专业人才和开展更多商业化生产业务,夯实本集团的业务发展,迎接生物制剂行业的春天。

2017年全年业绩

2017年,集团营收同比增长63.7%至约人民币16.19亿元。主要增长动力来自:(i)客户数量由163个持续稳步增长至202个,及综合项目数的强劲增长;(ii)强劲增长的未完成订单逐步转化为本集团的收入;(iii)随着更多临床前项目成功进入到后续阶段,如早期(第I-II期)和后期(第III期),证明集团业务中客户及项目的粘性较强;(iv)在市场营销方面的加强使本集团在美国、中国和欧洲市场均表现卓越。

毛利同比增长69.8%至约人民币6.61亿元,毛利率由2016年的39.3%上升150个基点至40.8%。2017年全年毛利率的增加主要由于里程碑收入的增加、产能利用率的提升和运营效率的提高。

2017年,集团净利润同比增长79.0%至约人民币2.53亿元。净利润率由2016年的14.3%增长130个基点至15.6%。净利润率提高主要是由于:(i)较高的毛利率;(ii)控制合理的行政开支使其增长率低于营收增长率;(iii)政府补贴、首次公开发售所得款项的利息收入以及基金投资的营收(列于其他营收及亏损)均有增加;(iv)上市开支减少;部分被(v)人民币兑美元升值导致外汇亏损净额所抵消。

2017年全年,经调整之净利润,即不包括以股份为基础的薪酬开支,上市相关费用以及由于首次公开发售所得款项余款的期末折算损失造成的外汇亏损,同比增长85.1%至人民币4.08亿元。经调整之净利润率由2016年的22.3%增加290个基点至2017年的25.2%。

2017年每股基本和摊薄盈利分别为人民币0.24和0.22元,而2016年基本和摊薄每股盈利则均为人民币0.15元。

经调整之每股摊薄盈利由2016的人民币0.23元同比增长52.2%至人民币0.35元。

主要财务比率

(截至十二月三十一日止)

| 主要财务比率 |

2017年 |

2016年 |

变动 |

| 营收(人民币百万元) |

1,618.8 |

989.0 |

63.7% |

| 毛利(人民币百万元) |

660.6 |

389.1 |

69.8% |

| 毛利率(%) |

40.8% |

39.3% |

150 bps |

| 净利润(人民币百万元) |

252.6 |

141.1 |

79.0% |

| 净利润率(%) |

15.6% |

14.3% |

130 bps |

| 经调整之净利润(人民币百万元) |

408.1 |

220.5 |

85.1% |

| 经调整之净利润率(%) |

25.2% |

22.3% |

290 bps |

| 经调整之EBITDA(人民币百万元) |

608.9 |

372.2 |

63.6% |

| 经调整之EBITDA率(%) |

37.6% |

37.6% |

-- |

| 经调整之摊薄每股盈利(人民币) |

0.35 |

0.23 |

52.2% |

关于药明生物

药明生物作为一家香港上市公司,是全球领先的开放式、一体化生物制药能力和技术平台。公司为全球生物制药公司和生物技术公司提供全方位的端到端研发服务,帮助任何人、任何公司发现、开发及生产生物药,实现从概念到商业化生产的全过程,加速全球生物药研发进程,降低研发成本,造福病患。如需更多信息,请访问:www.wuxibiologics.com.cn。

前瞻性陈述

本新闻稿载有若干前瞻性陈述,该等前瞻性陈述并非历史事实,乃基于本集团的信念、管理层所作出的假设及现时所掌握的资料而对未来事件作出的预测。尽管本集团相信所作的预测合理,但基于未来事件固有的不确定性,前瞻性陈述最终或会变得不正确。前瞻性陈述受以下相关风险影响,其中包括本集团所提供的服务的有效竞争能力、能够符合扩展服务的时间表、保障客户知识产权的能力。本新闻稿所载的前瞻性陈述中仅以截至有关陈述作出当日为准,除法律有所规定外,本集团概不承担义务对该等前瞻性陈述更新。 因此,阁下应注意,依赖任何前瞻性陈述涉及已知及未知的风险。本新闻稿载有的所有前瞻性陈述需参照本部分所列的提示声明。

非国际财务报告准则指标

为补充本集团按照国际财务报告准则呈列的综合财务报表,本集团提供经调整净利润、经调整净利润率、经调整税息折旧及摊销前利润、经调整税息折旧及摊销前利润率及经调整每股基本及摊薄盈利(不包括以股份为基础的薪酬开支、上市相关费用及由于首次公开发售所得款项余款的期末折算损失造成的外汇亏损)作为额外的财务指标,这些指标并非国际财务报告准则所规定或根据国际财务报告准则编制。本公司认为经调整之财务指标有助了解及评估业务表现及经营趋势,并有利于管理层及投资者透过参考此等经调整之财务指标评估本集团的财务表现,消除本集团并不认为对本集团业务表现具指示性的若干不寻常或非经常性项目。惟该等非国际财务报告准则的财务指标并不意味着可以仅考虑非公认准则的财务指标,或认为其可替代遵照国际财务报告准则编制及表达的财务信息。阁下不应独立看待以上经调整的财务指标,或将其视为替代按照国际财务报告准则所准备的业绩结果,或将其视为可与其他公司报告或预测的业绩相比。