香港2019年3月18日 /美通社/ -- 为客户提供发现、开发及生产生物制剂端到端解决方案的全球领先开放式生物制剂技术平台公司 -- 药明生物技术有限公司(“药明生物”或“集团”,股票代码:2269.HK),今日欣然宣布其截至2018年12月31日止年度之经审核全年业绩。

2018年财务亮点

2018年业务亮点

管理层评论

刚刚过去的2018年是不平凡的一年,在全体同仁的共同努力下,本集团取得了丰硕成果,综合项目数量和客户数量双双实现显著增长。同时,我们不断强化技术开发能力,面向全球市场成功推出三大顶尖生物技术平台,更好地赋能合作伙伴。我们开启全球化战略布局,于美国、爱尔兰、中国和新加坡四个国家投资建设生物药研发和生产基地。这将助力本集团实现“加速和变革生物药发现、开发和生产进程”的使命。

综合项目增长迅猛 收入利润再创新高

2018年,本集团的业务规模及收入再攀高峰,彰显本集团持续践行“跟随药物分子发展阶段扩大业务(Follow-the-Molecule)”战略所取得的成功。集团营收同比增长56.6%至人民币25.35亿元,增速超过行业水平约三倍左右;净利润实现飞跃增长149.6%至人民币6.31亿元,净利润率亦从15.6%大幅上升至24.9%。

截至2018年12月31日,未完成服务订单总额猛增243.1%至16.33亿美元,主要是由于集团年内新签订重要商业化生产合同以及新增57个综合项目,展现本集团未来持续高速增长的强劲势头。此外,未完成潜在里程碑收入在2018年翻倍至20.06亿美元,本集团通过强大的生物技术平台持续创造价值,吸引源源不断的客户,推动里程碑和销售分成收入显著增长,进一步提升利润水平和盈利能力。本集团共有205个综合项目,其中后期项目数量大幅增长至13个,包括一个商业化生产项目。

技术迭代 创新致胜 赋能全球合作伙伴

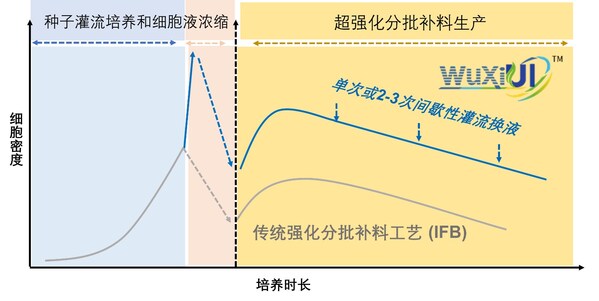

随着客户和患者需求不断增长,生物制药行业蓬勃发展。为满足客户对创新技术日益增长的需求,本集团推出三个创新专利技术平台,即超高效连续细胞培养生产工艺平台WuXiUP、双特异性抗体平台WuXiBody™和CHO细胞系平台WuXia。通过这些平台,本集团能够加快生物药研发进程、提高效率并显著降低研发及生产成本。

本集团于2018年8月在全球推出具有自主知识产权的双特异抗体技术平台WuXiBody™,引领新一轮生物制药研发热潮。该平台在首次亮相后迅速获得全球生物制药行业高度认可,反响热烈。自该平台推出以来,集团已与七个全球合作伙伴达成战略合作协议,有望成为驱动本集团可持续增长的又一重要引擎,巩固本集团在全球创新生物药领域的领先地位。

此外,本集团也在生物药生产效率提高和研发周期缩短方面再创佳绩。2018年12月,本集团的WuXiUP平台实现细胞培养重大突破,批次产量高达51克/升,是传统细胞培养批次产量3-5克/升的十倍以上。使用这样的创新技术,2000升的一次性反应器的产能和价格可以与传统20000升不锈钢系统媲美。我们预计2019年底第一个使用该技术开发的生物药在美国FDA申请临床实验。该平台将显著加快生物药上市进程,大幅降低生产成本。同月,集团再次助力Tychan公司刷新业界纪录,在仅仅7个月的时间内完成了全球首创黄热病毒单克隆抗体从项目启动到临床申报的流程,本集团领先的专业技术及研发能力持续为客户创造更高价值。

国际认证的质量体系是成为全球领先生物制药企业的核心要素

本集团致力于建立全球最高标准的质量体系之一,目前已成功完成100多次客户GMP审计。本集团于2018年3月获得美国FDA的cGMP生产批准,并于2019年2月完成EMA药品的上市批准前检查。这标志着本集团将成为中国首家同时获美国FDA和EMA cGMP认证的生物药原液及制剂生产基地,迈入国际最高质量标准新台阶。

“药明生物提供全球双厂生产”锁定更多商业化生产项目

本集团与Amicus(纳斯达克代码:FOLD)针对新一代庞贝氏症疗法ATB200达成独家商业化生产战略合作协议。此次合作是药明生物实施“跟随药物分子发展阶段扩大业务(Follow-the-Molecule)”战略的重大里程碑,有望首次赋能合作项目从细胞株开发成功快速推进至提交上市申请(BLA)阶段。集团预计未来几年内将促成更多商业化生产合作,进一步推动收入增长。

这亦是本集团推行“药明生物提供全球双厂生产”策略后的首个成功项目。鉴于生物药的复杂性,客户一般会选择两家供应商进行商业化生产,以保障产品全球稳定供应。在“药明生物提供全球双厂生产”策略支持下,合作伙伴可以选择本集团位于中国、欧洲和美国的任意两个基地进行商业化生产,从而降低在两个不同供应商间进行技术转移的风险。目前,本集团已经成功签订两个独家商业化生产项目,包括已宣布的与Amicus达成独家战略合作,独家为其原液和制剂提供商业化生产服务。

启动全球化战略布局 深耕拓展能力和规模

全球生物药市场欣欣向荣推动生物药一体化解决方案需求持续增长。2018年本集团国际化运营新征程,在爱尔兰开建首个海外生物制药生产基地,该基地有望成为全球规模较大的使用一次性生物反应器的生物药生产基地之一,满足欧洲及全球生物药市场快速增长的需求。

药明生物首席执行官陈智胜博士表示:“药明生物在2018年再一次创造纪录,取得令人瞩目的成绩。我们领先的技术平台、优秀的项目执行能力及卓越的全球质量体系继续助力本集团在激烈竞争中赢得更大市场份额,新增的57个综合项目将通过‘跟随药物分子发展阶段扩大业务(Follow-the-Molecule)’战略在未来收获累累硕果。此外,本集团亦创造了多项行业第一。我们不但成功推出WuXiBody™平台,引领行业创新前沿;同时助力合作伙伴Tychan加快研发进度,再创行业纪录。”

陈智胜博士补充道,“我们在北美、中国、欧洲三大市场的业务持续发力,尤其是中国市场增幅惊人,2018下半年增长提速高达105.7%。受到近期政府集中采购(GPO)等医药行业政策影响,众多中国公司正在加大生物药研发投入,借助药明生物平台实现生物药创新以应对行业变革。为了迎接医药创新的新时代,不负生物医药好时光,我们还在中国多地开始打造符合国际cGMP标准的生产基地。此外,欧洲和北美市场依旧保持高速增长。尽管存在地缘政治的不确定性,北美仍是我们的较大市场,增速并未受到地缘政治的影响。北美市场同比增长41.5%,若扣除2017年Arcus的一次性付款,北美地区同比增速超过60%,今年我们率先启动国际化征程在爱尔兰建设生产基地,为欧洲的持续增长夯实基础。衷心感谢我们四千多位员工,是大家的不懈努力、锐意进取及奉献精神,让药明生物在2018年取得非凡成就。秉承精益求精的精神,我们坚信技术创新、质量至上将帮助我们持续获得客户认可、服务更多客户。”

药明生物董事长李革博士总结道:“变化已来,未来必至。全球生物制药行业已步入黄金时代,我们对其蓬勃发展感到非常振奋,特别是中国和欧洲市场的飞速发展。我们会继续聚焦能力与规模建设,提高核心竞争力,深耕一体化赋能平台,抓住机遇、把握未来。因为相信,所以看见。未来,我们让创新奔跑起来,打造更高、更宽、更深的技术和能力平台,获得更多市场份额;创新致胜、赋能客户,让更多创新生物药早日进入市场,提高生物药的可及性和可负担性,造福患者。”

2018年全年业绩

截至2018年12月31日,集团全年营收同比增长56.6%至人民币25.35亿元。主要增长动力来自:1)凭借领先的技术平台、较佳的项目交付时间及优秀的项目执行能力,集团赢得更高的市场份额;2)通过实施“跟随药物分子发展阶段扩大业务(Follow-the-Molecule)”战略,更多临床前项目成功进入临床试验阶段,从而带动营收大幅增长;3)药明生物二厂(MFG2)和药明生物三厂(MFG3)新厂投产,为集团带来更多临床后期项目的营收。

毛利增加54.1%至人民币10.18亿元,主要得益于集团综合项目数量的强劲增长;毛利率为40.2%,较2017年的40.8%轻微下降,主要由于:1)服务成本中的股权激励计划开支占收益比重较2017年有所增长;2)外币汇率波动影响;3)第二及第三个GMP生产基地(MFG2和MFG3)投入运营;但被以下因素部分抵消:4)集团现有工厂MFG1更高的产能利用率及整体运营效率的提升。

年内,集团净利润按年同比激增149.6%至约人民币6.31亿元,较盈喜公告披露的145.0%更加亮丽。净利润率同比增长930个基点至2018年的24.9%。净利润率提高主要是由于:1)集团营收强劲增长;2)政府补贴增加;3)由于现金流获得改善,银行存款的利息收入增加;4)2018年录得汇兑收益,而2017年则录得重大汇兑损失;但该影响被以下因素部分抵销:5)随着集团的业务增长而扩大的行政开支和研发开支。

经调整净利润,即扣除以下因素:1)汇兑损益;2)股权激励计划开支;集团2018年经调整净利润同比增长73.6%至人民币7.52亿元,以及经调整净利润率同比增加300个基点至2018年的29.7%。

每股基本和摊薄盈利分别为人民币0.52元和0.48元。每股摊薄盈利同比增长118.2%

经调整之每股摊薄盈利同比增长54.1%至人民币0.57元。

主要财务比率

(截至十二月三十一日止年度)

主要财务比率 |

2018年 |

2017年 |

变动 |

营收(人民币百万元) |

2,534.5 |

1,618.8 |

56.6% |

毛利(人民币百万元) |

1,017.8 |

660.6 |

54.1% |

毛利率(%) |

40.2% |

40.8% |

(60基点) |

净利润(人民币百万元) |

630.5 |

252.6 |

149.6% |

净利润率(%) |

24.9% |

15.6% |

930基点 |

经调整净利润(人民币百万元) |

751.5 |

432.9 |

73.6% |

经调整净利润率(%) |

29.7% |

26.7% |

300基点 |

经调整EBITDA(人民币百万元) |

1,083.1 |

633.6 |

70.9% |

经调整EBITDA率(%) |

42.7% |

39.1% |

360基点 |

经调整摊薄每股盈利(人民币) |

0.57 |

0.37 |

54.1% |

[1] 经调整净利润为扣除汇兑损益、股权激励计划开支及去年的上市开支。

[2] 综合项目是要求公司在生物制剂开发过程不同阶段提供服务的项目。

[3] 来源:Contract Pharma, BioPharm International, Fierce pharma。

[4] 声明:未完成潜在里程碑收入覆盖整个药物研发的不同阶段,取决于项目成功率和项目进展是否顺利。

关于药明生物

药明生物(股票代码:2269.HK)作为一家香港上市公司,是全球领先的开放式、一体化生物制药能力和技术赋能平台。公司为全球生物制药公司和生物技术公司提供全方位的端到端研发服务,帮助任何人、任何公司发现、开发及生产生物药,实现从概念到商业化生产的全过程,加速全球生物药研发进程,降低研发成本,造福病患。截至2018年12月31日,在药明生物平台上研发的综合项目达205个,包括97个处于临床前研究阶段,94个在临床早期(I期,II期)阶段,13个在后期临床(III期)以及1个在商业化生产阶段。预计到2021年,公司在中国、爱尔兰、新加坡、美国规划的生物制药生产基地合计产能约22万升,这将有力确保公司通过健全强大的全球供应链网络为客户提供符合全球质量标准的生物药。如需更多信息,请访问:www.wuxibiologics.com.cn。