香港2017年8月1日电 /美通社/ -- 领先的汽车玻璃、节能建筑玻璃及优质浮法玻璃综合制造商信义玻璃控股有限公司(“信义玻璃”或“集团”)(股份代号:00868.HK)于二零一七年七月三十一日公布截至二零一七年六月三十日止六个月(“二零一七年上半年”)的中期业绩。

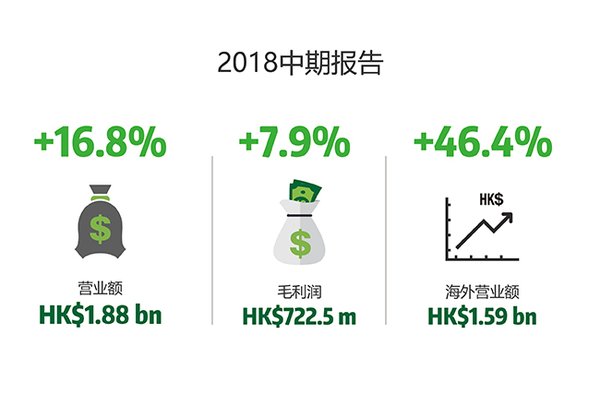

二零一七年上半年,受惠于浮法玻璃业务的显著增长,集团的营业额上升13.5%至66.77亿港元。毛利飙升19.0%至 24.29亿港元,毛利率则增加至 36.4%。由于浮法玻璃销售显著增长、平均售价上升,加上信义光能的溢利贡献增加,集团纯利上升19.5%至16.36亿港元,纯利率达 24.5%。每股基本盈利为 41.64 港仙。董事会宣派中期股息每股 20.0 港仙,派息比率为 48.9%。

业务回顾

浮法玻璃:规模经济效应及市场环境改善带来盈利的强劲增长

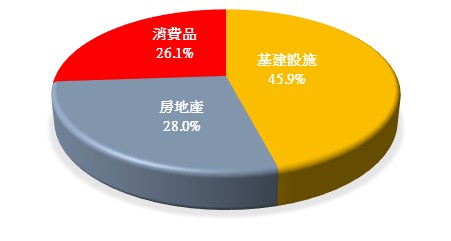

二零一七年上半年,随着集团扩大规模经济效应,浮法玻璃业务的盈利表现显著提升。此外,平均售价上升、销量因中国建筑玻璃市场的需求逐渐提升而强劲增长,以及集团多元化的浮法玻璃产品组合都有助于推动该业务的盈利增长。现时,按产能计算,信义玻璃是中国较大的浮法玻璃制造商,回顾期内营业额达36.19亿港元,毛利飙升82.9%至10.90亿港元,毛利率也攀升至30.1%。

汽车玻璃:采取灵活及积极的市场推广策略以寻找海外商机

作为中国汽车玻璃替换市场的较大出口商,信义玻璃一直积极采取多元化的市场推广策略,以推动汽车玻璃业务实现持续增长。此外,集团致力扩大产品组合及寻求新海外客户,以扩展其在全球范围的业务版图。二零一七年上半年,汽车玻璃分部营业额为18.71亿港元,表现平稳。此外,受货币汇率波动、南美洲销量下降,以及由于信义汽车玻璃香港企业有限公司(股票代号:8328.HK)于二零一六年七月分拆上市后,在香港的零售贡献不计入集团的影响,再加上浮法玻璃生产成本增加,导致汽车玻璃业务毛利下跌 7.7%至8.94亿港元,毛利率为 47.8%。

建筑玻璃:市场需求增加及全国市场覆盖率扩大带动业务稳定增长

尽管近年国内各级政府不断推行收紧房地产市场的政策,但中国整体房地产建筑行业一直稳步上扬,预期将为建筑玻璃带来稳定的需求。然而,由于中国节能低辐射建筑玻璃市场竞争剧烈,受汇率波动的不利影响,以及浮法玻璃生产成本的增加,令集团二零一七年上半年建筑玻璃业务的收入轻微下跌至11.87亿港元。毛利为4.45亿港元,毛利率微跌至37.5%。

市场透析

大中华区依然是集团的较大市场,该区的营业额上升18.1%至47.97亿港元,占集团总营业额的71.9%。至于海外市场营业额则微升3.0%至约18.80亿港元;其中北美地区的营业额为7.56亿港元,占总营业额的 11.3%。

未来展望

近年来,市场的玻璃产品组合一直逐步改变,而玻璃产品的用途亦不断扩大,预期市场对玻璃产品的需求于可见将来会维持强劲。随着政府鼓励采用节能及环保建筑材料,双层及三层低辐射玻璃及优质浮法玻璃等产品的使用也不断扩大。此外,鉴于浮法玻璃平均售价保持强势,平均生产成本预期有可能下降,盈利有机会提升,集团对其浮法玻璃业务前景保持乐观。

集团亦正加快于海外市场的渗透,其位于马来西亚马六甲的第一条海外优质浮法玻璃生产线已于二零一七年第二季度开始投产。第二期设施正在兴建中,将于二零一八年下半年竣工,使集团能够更有效地把握全球需求及更好地服务东盟客户。集团亦受惠于优惠的进口税务待遇,并将采取适当定价政策。在马来西亚新生产线及预期来自全球市场(东盟、欧洲及美国市场)的殷切需求支持下,集团计划于二零二零年底将浮法玻璃的总产能提升50%。

有见来自庞大的中国及全球替换市场的需求持续上升,集团对其汽车玻璃业务保持乐观。因此,集团计划于二零一七年底将汽车玻璃的产能提升1.5%至每年1640万件。此外,集团将继续扩展OEM汽车玻璃窗的产品组合及产能,以把握预期需求的增长。

信义玻璃主席拿督李贤义(铜紫荆星章)表示:“受惠于多元化和高端的产品組合,浮法玻璃业务于期内表现突出,带动集团上半年业绩显著增长。此外,透过在马来西亚的策略性扩充,集团于期内在全球业务版图的扩展方面取得了喜人的进展。展望未来,我们将把握规模经济效应及优化产品组合,以提高集团的竞争优势。同时,我们亦计划在海外建立更多的生产线,积极拓展海外玻璃市场,把握全球的业务商机。随着产能提升及市场环境有所改善,我们有信心信义玻璃将达致持续稳定发展,并为股东缔造可观回报。”