摘要

| (百万港元) |

截至十二月三十一日止年度 |

按年变动 |

|

| 二零一七年 |

二零一六年 |

||

| 营业额 |

14,727.5 |

12,848.4 |

+14.6% |

| 毛利 |

5,444.1 |

4,659.2 |

+16.8% |

| 毛利率 (%) |

37.0 |

36.3 |

+0.7个百分点 |

| 纯利 |

4,013.8 |

3,213.4 |

+24.9% |

| 纯利率 (%) |

27.3 |

25.0 |

+2.3个百分点 |

| 每股基本盈利 (港仙) |

101.14 |

82.78 |

+22.2% |

| 建议本年度末期股息 (每股港仙) |

28.0 |

23.0 |

+21.7% |

| 全年派息比率 (%) |

48.0 |

48.4 |

-0.4个百分点 |

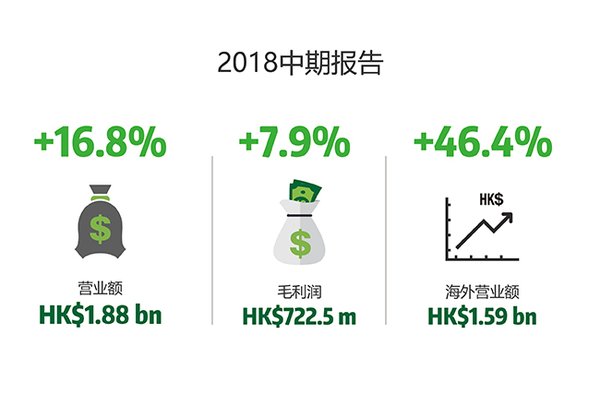

北京2018年2月26日电 /美通社/ -- 领先的汽车玻璃、节能建筑玻璃及优质浮法玻璃综合制造商信义玻璃控股有限公司(“信义玻璃”或“集团”)(股份代号:00868.HK)于二零一八年二月二十六日公布截至二零一七年十二月三十一日止年度(“二零一七财政年度”)全年业绩。二零一七年全年,浮法玻璃业务销售增幅显著,平均售价持续上升,带动公司业绩再创新高。而集团亦持续深化多元化和高端产品组合之经营策略,并积极推进全球化战略布局,为未来发展奠定稳固基础。

回顾二零一七财政年度,浮法玻璃业务增长强劲,集团营业额上升14.6%至14,727.5百万港元。毛利飙升16.8%至5,444.1百万港元,毛利率则增加至37.0%。受惠于浮法玻璃的销售及平均售价的持续上升,以及信义光能的溢利贡献增加,集团全年纯利上升24.9%至4,013.8百万港元,纯利率高达27.3%。

每股基本盈利为101.14港仙。董事会建议派发末期股息每股28.0港仙。连同已派发的中期股息20.0港仙,全年共派息48.0港仙,全年派息比率为48.0%。

信义玻璃主席拿督李贤义(铜紫荆星章)表示:“延续了二零一七上半年的强劲增长,集团二零一七全年业绩表现理想,其中浮法玻璃业务表现突出,带动收入维持理想增长。与此同时,集团积极推进全球化战略布局至马来西亚及加拿大,于海外建立更多生产线,预计产能未来将陆续释放。除了巩固信义玻璃于全球玻璃行业的领导地位,更为集团开辟更多的盈利渠道。”

业务回顾

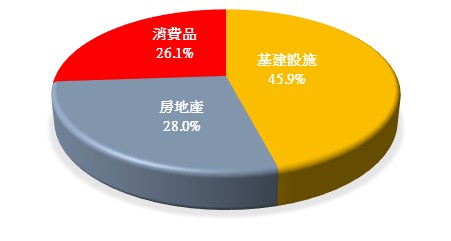

信义玻璃各业务分部的营业额表现如下:

| 截至十二月三十一日止年度 |

|||||

| 未经审核的综合营业额(百万港元) |

占营业额比例 |

||||

| 二零一七年 |

二零一六年 |

变动 |

二零一七年 |

二零一六年 |

|

| 浮法玻璃 |

8,016.9 |

6,509.8 |

+23.2% |

54.5% |

50.6% |

| 汽车玻璃 |

3,910.0 |

3,748.4 |

+4.3% |

26.5% |

29.2% |

| 建筑玻璃 |

2,800.6 |

2,590.2 |

+8.1% |

19.0% |

20.2% |

| 总计 |

14,727.5 |

12,848.4 |

+14.6% |

100.0% |

100% |

浮法玻璃 -- 平均售价显著提升,配合规模效应带动强劲盈利增长

受惠于国家更严格的环保管制及产能限制政策,浮法玻璃平均售价于年内显著提升,加上集团多元化的产品组合及规模效益,令浮法玻璃业务分部的营业额上升23.2%至8,016.9百万港元,毛利攀升42.0%至2,543.0百万港元,毛利率上升至31.7%。作为中国及亚洲较大的优质浮法玻璃制造商,集团于回顾年内持续实践策略性产能拓展规划,浮法玻璃年产能由490万吨增长8.0%至529万吨。于马来西亚马六甲厂房第一期项目的优质浮法玻璃生产线已于二零一七年第二季开始投产,日熔量为1,200吨。此外,集团于二零一七年年底与加拿大安大略省政府签订一份投资原则框架协议,计划在安大略省南部投建两条附有20MW屋顶太阳能系统作为环保节能用途的优质浮法玻璃生产线,这将有助于巩固集团整体未来的盈利能力。

汽车玻璃 -- 灵活积极的市场推广策略以寻找海外商机

汽车玻璃业务表现平稳上升,营业额录得3,910.0百万港元,较去年增加4.3%,毛利持平,录得1,835.7百万港元,毛利率为46.9%。毛利率微降主要原因是浮法玻璃生产成本增加。作为中国汽车玻璃替换市场的较大出口商,集团一直积极采取多元化的市场推广策略,致力于扩大产品组合及寻求新海外客户,以扩阔全球业务版图,推动汽车玻璃业务实现持续增长。

建筑玻璃 -- 市场需求增加及全国市场覆盖率扩大带动业务稳定增长

回顾年内,建筑玻璃业务的收入较去年上升8.1%至2,800.6百万港元,毛利上升3.2%至1,065.4百万港元。浮法玻璃生产成本增加为毛利率带来轻微影响,毛利率为38.0%。此外,国家积极推广使用节能建筑物料,令中国建筑市场对节能低辐射建筑玻璃的需求持续增加,加上中国整体房地产市场稳定增长,建筑玻璃的需求将陆续释放,预计建筑玻璃的前景乐观。

市场透析

大中华区仍是集团的较大市场,该区的营业额上升14.4%至10,774.4百万港元,占集团总营业额的73.2%。至于海外市场营业额亦持续增长,增加15.3%至3,953.1百万港元;其中北美地区的营业额为1,489.4百万港元,占总营业额的10.1%。

展望

浮法玻璃平均售价保持强势,平均生产成本预期持平,集团对此业务分部前景保持乐观。而近年来,集团积极开拓海外市场,其位于马来西亚马六甲的第二期项目两条分别为日熔量800吨和1200吨的优质浮法生产线预计可分别于二零一八年中及年底投产,而马六甲的第三期项目亦计画于二零一八年第二季开始建造,使集团能够更有效把握全球需求及更好地服务东盟客户。此外,集团亦涉足加拿大市场,按去年年底与加拿大安大略省政府签订的协议,将在当地南部投建两条附有20MW屋顶太阳能系统作环保节能用途的优质浮法玻璃生产线,成为加拿大唯一的玻璃厂,以满足美加市场需求。预期相关产能将于二零二零年陆续释放。随着新生产线规划有序地落成投产,集团预计在二零二零年底前把浮法玻璃的总产能与二零一七年相比全面提升50%,以应付中国,及来自全球市场(东盟、欧洲及美国市场)的大量需求。

于国内市场方面,集团扩张业务至广西省北海市,将深度发掘特种玻璃之市场,加强超白、超厚及超薄产品产量,及增加汽车玻璃年产能400万片。预计相关产能将于二零一九年下半年陆续释放。

汽车玻璃方面,在庞大的中国及全球替换市场的需求持续高涨,集团对其汽车玻璃业务前景保持乐观。因此,集团计划于二零一八年将汽车玻璃的替换市场产能提升3.7%至每年1,700万件,迎合更多海外客户的需求,并将继续扩阔 OEM 汽车玻璃产品组合及产能,以把握预期需求增长。

建筑玻璃方面,由于玻璃产品在建筑上的用途不断扩大,加上政府鼓励采用节能及环保建筑材料,单层及双层中空低辐射镀膜玻璃的使用量相应增加,市场前景可观。

李主席总结:“信义玻璃连续数年录得卓越表现,业务版图不断扩张,足以证明集团强大的实力及行业龙头的领导地位。展望未来,我们除了把握规模经济效应及优化产品组合,更将致力提高产能及整体生产效率,并配合海外玻璃市场的战略发展步伐,保持集团的竞争优势,把握全球业务商机。我们会诚如以住采取稳健及务实进取的业务策略,实现长期稳定增长。”

有关信义玻璃控股有限公司

信义玻璃于香港成立,并于2005年2月在香港交易所主板上市,为海外及中国市场较大的优质浮法玻璃、汽车及建筑业用玻璃产品综合制造商之一。信义玻璃的注册商标于2017年获国家工商行政管理总局认定为“驰名商标”。而集团的汽车玻璃品牌于2007年亦获国家质检总局授予“中国名牌”称号。信义玻璃之销售网络遍及全球超过140个国家及地区,拥有包括著名企业之稳健客户群。产品种类包括优质浮法玻璃、汽车挡风玻璃、侧窗、后窗及天窗玻璃、生产汽车玻璃所需之橡胶塑胶配件、应用于楼宇之环保节能的低幅射镀膜 Low-E 建筑玻璃、以及高科技及新能源之玻璃产品。信义玻璃于中国广东省的深圳市、东莞市及江门市、安徽省的芜湖市、天津市、辽宁省的营口市及四川省的德阳市,以及马来西亚马六甲均设有工业园。集团股份现时为恒生环球综合指数、恒生综合指数、恒生综合行业指数 -- 工业、恒生综合中型股指数、恒生港股通高股息低波动指数、恒生高股息率指数、恒生港股通指数、恒生港股通中小型股指数、恒生综合大中型股指数、恒生综合中小型股指数、恒生港股通新经济指数、恒生港股通质量成长低波动指数、恒生港股通非 AH 股公司指数、恒生港股通中国内地公司指数、以及 MSCI 香港小型股指数、MSCI 金龙小型股指数、MSCI 远东所有国家 (日本除外) 小型股指数及 MSCI 亚洲所有国家 (日本除外) 小型股指数。信义玻璃亦已成为2015年财富中国500强。信义玻璃于《FinanceAsia》“二零一七年亚洲较佳企业选举”获选为“较佳管理公司”。信义玻璃为信义光能控股有限公司 (股份编号:00968.HK) 的单一较大股东,持有已发行信义光能股份数目29.53%。详情请浏览:www.xinyiglass.com。