|

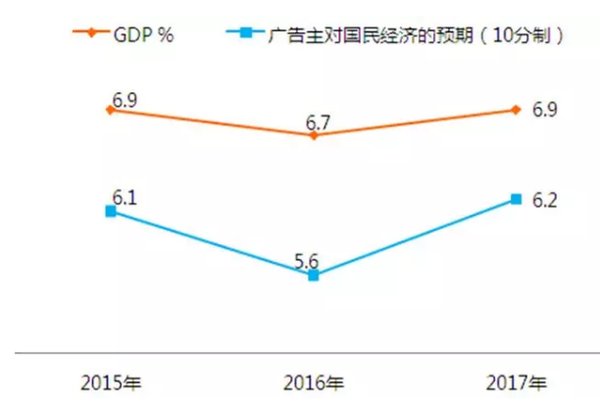

伦敦和纽约2016年12月5日电 /美通社/ -- WPP 旗下全球领先的媒介投资管理集团群邑(GroupM)今天确认了其2016年全球广告支出预测,并且分享了修改后的2017年展望。随着各品牌在低增长环境下业绩继续受压,加上全球范围内各种经济因素的影响,今年他们在广告方面的支出继续适度增长。尽管美国总统大选结果以及英国脱欧公投带来了不确定性,但是广告预算尚未受到影响。中国和其他“新世界”国家继续大力推动全球经济增长,但是“新常态”即更为温和的增长态势已经确立。数字广告仍然是增长的主要受益者。

2017年全球广告支出预计将为5470亿美元(增长4.4%),其中数字广告份额达到33%。2016年,广告支出每增加1美元其中就有72美分用于数字,21美分用于电视广告。而到2017年,则将有77美分用于数字,17美分用于电视广告。美国和中国为2016年和2017年所有净增长贡献了一半的力量,中国收回领先地位,略微领先美国。

| 媒体市场 单位:百万美元, 现价 |

|||

| 2015年 |

2016年预测值 |

2017年预测值 |

|

| 北美 |

183,049 |

188,675 |

193,655 |

| 同比增幅 |

1.8 |

3.1 |

2.6 |

| 其中美国 |

173,311 |

178,839 |

183,523 |

| 同比增幅 |

1.8 |

3.2 |

2.6 |

| 拉美 |

34,717 |

36,412 |

38,772 |

| 同比增幅 |

7.7 |

4.9 |

6.5 |

| 西欧 |

88,817 |

92,062 |

94,847 |

| 同比增幅 |

2.9 |

3.7 |

3.0 |

| 中欧和东欧 |

12,472 |

13,456 |

14,521 |

| 同比增幅 |

-1.4 |

7.9 |

7.9 |

| 亚太(全部地区) |

166,793 |

176,422 |

187,492 |

| 同比增幅 |

5.9 |

5.8 |

6.3 |

| 其中中国 |

74,151 |

80,034 |

86,275 |

| 同比增幅 |

7.8 |

7.9 |

7.8 |

| 中东与非洲 |

16,952 |

17,468 |

18,085 |

| 同比增幅 |

8.2 |

3.0 |

3.5 |

| 全世界 |

502,799 |

524,495 |

547,371 |

| 同比增幅 |

3.8 |

4.3 |

4.4 |

鉴于年底的增长,群邑中国将2016年目标调整至增长7.8%,较早些时候预测的6.6%有所上升。快速消费品(FMCG)广告在第二季度同比增长4.6%,远超过预测的2.0%增幅。持续的城市化进程和坚实的消费者信心为持续增长提供了足够的支持,但中国不再拥有近年的两位数增速。增幅已达峰值,群邑预计中国的数字广告将在2016年增长29.5%。并将于明年放缓至21.5%。

美国依然是其他主要增长贡献者。群邑将其2016年增幅从3.1%略升至3.2%。其中包括将电视广告增幅从3.4%调整至4.1%,与之前选举年(2012年和2014年)的增幅相当。今年并不强劲的选举广告支出得到夏季奥运会广告需求的补充。预算一定程度上从数字广告向电视广告转移,尤其是制药和 CPG 类别。2017年,基于疲软的全球和美国 GDP 增幅以及尚未影响广告预算的政治不确定性,群邑将其广告支出增幅下调至2.6%。

英国退欧公投对金融市场产生了影响,但是迄今为止尚未影响广告业。群邑最近调高了其英国预测,受数字广告推动,其年度广告增幅预计为7%,2016至2017两年间可能增加30亿美元投资。而欧盟其他地区共计增加33亿美元。

在金砖五国的其他国家,群邑发现巴西受益于奥运会的召开,正在从衰退中复苏。数字尤其是移动设备的采用程度越来越高,自年初以来,该国移动用户增长了22%,达到7400万。2017年,预计广告实现2%的适度增长,足以保持巴西世界排名第五的广告经济体的地位(前六大广告经济体分别为美国、中国、日本、英国、巴西、德国)。

到目前为止,印度依然是世界十大百亿美元级广告市场中增长较快的市场。随着经济受低利率、持续的城市化需求以及重大改革的推动,2016年,印度的增幅预计为13.8%,2017年则为12.5%,

俄罗斯自第一季度以来快速复苏的趋势得以延续,因此推动调高2016年预测增幅至9.5%。第四季度更高的电视广告需求以及付费搜索广告的增长是主要的贡献因素。尽管超过一半的付费搜索需求来自无法负担得起其他媒介的小型企业,但来自大型广告主的需求也很强劲。受电视和互联网广告的推动,2017年预计实现10%的增长。

这些预测数据来源于 WPP 集团旗下各个领域的全球资源,包括广告、公关、市场研究和专业的沟通传播等,并且发表在群邑未来研究总监亚当-史密斯(Adam Smith)发布的《今年,明年》(This Year, Next Year)报告中。史密斯评论说:“广告支出持续小幅稳定增长表明,全球经济自2010年以来经历了长期、水平较低的稳定复苏周期。这些新的预测再次证明我们这个时代的广告是结构性的,而不是周期性的。在广告主开始精确测量互联网广告宣传效果的这20年里,数字依然是广告增长的推动力以及影响整个市场经济的首要因素。这大大增加了选择、机遇和风险。自律和勤奋对广告主的重要性如今达到了前所未有的高度。”