北京2023年12月29日 /美通社/ -- 多年之后回头看,2023年也许是中国企业级存储市场标志性的一年。

后疫情时代的开启,中国数字经济快速发展、数据产业方兴未艾,为数据存储市场带来了前所未有的活力;与此同时,外部环境的不确定性骤增,人工智能、闪存等技术的快速发展,也让市场竞争格局分化,各细分领域此消彼长。

那么,2023年中国企业级存储市场表现究竟如何?中国全闪存市场呈现出哪些特点与趋势?谁在竞争激烈的市场中脱颖而出,谁又逐渐掉队?

近日,IDC2023年第三季度《中国企业级存储市场跟踪报告》出炉,或许我们从中可以一探究竟。

01 中国市场整体韧性成长

从IDC数据来看,进入后疫情时代,全球经济恢复情况低于预期,使得全球企业级存储市场在这一年中表现较为低迷,出现同比1.9%的下滑。

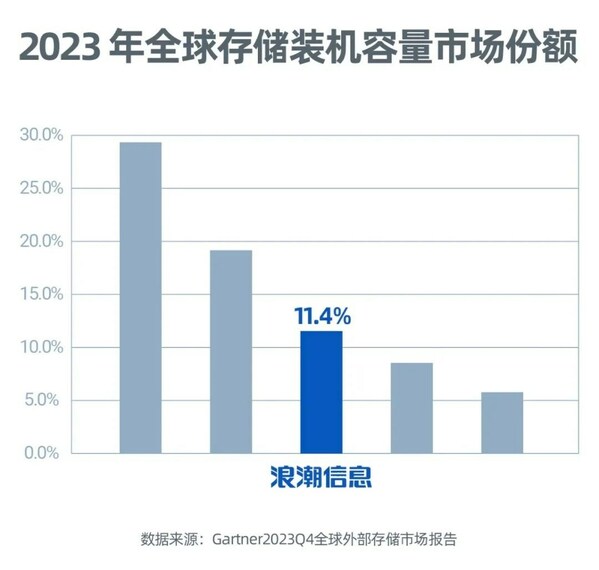

中国市场则很好地展现出韧性。2023年前三季度,中国企业级存储市场同比下降0.8%,存储销售容量达到16.7EB,不过在全球份额已提升到19.2%,牢牢坐稳全球第二企业级存储市场这把座椅。IDC也预测,中国企业级存储市场在未来一年里有望加速恢复增长趋势。

具体到厂商表现方面,市场前五厂商中绝大多数都实现了增长,对于市场呈现出的整体韧性贡献极大。例如,浪潮信息是一个典型代表,稳居市场第二,销售占比持续提升,在全闪存等高价值市场增幅领跑。

事实上,中国企业级存储市场所体现出的韧性主要体现在数字经济整体发展、政策导向和用户认知转变三个层面。

数字经济整体高速发展为企业级存储市场打下了良好的长期市场基础。随着数字经济迈向高质量发展,产业数字化和企业数字化转型亦步入深水区,数据持续快速增长已是大势所趋。IDC预测,到2025年,中国有望成为全球最大的数据圈,并且数据增长速度更快。

数据产业方兴未艾,为企业级存储市场带来持续的市场需求。数据显示,我国仅今年新型基础设施建设投资同比就增长16.2%,其中数据中心等投资增长13.1%,建设全球规模最大、技术领先、性能优越的数字基础设施指日可待;与此同时,数据二十条颁布、国家数据局成立以及"数据要素×"行动计划一系列举措,表明数据要素市场化配置正在提速。企业级存储肩负着数据存储等重任,在数据要素市场化过程中将不可缺位。

用户认知转变为企业级存储市场带来长远的信心。以数据为中心的理念正在迅速深入人心。今年以来,一系列重大的云故障说明,混合多云才是用户未来环境的标配,云与数解耦是大势所趋,数据需要更加方便、高效地流动,而企业级存储将发挥着关键作用。

如今看,中国企业级存储市场潜力巨大,但并不意味着所有存储产品都会良好的市场机遇,随着新应用、新场景、新技术的涌现,存储的各个细分领域也呈现出此消彼长的趋势。

02 全闪存为何出现此消彼长

毋庸置疑,企业级存储市场未来看全闪存。

随着闪存介质容量持续提升和成本持续下降,闪存高可靠性、高性能、低延迟和低功耗等优势开始显现。在企业级存储市场中,全闪存储被视为未来最重要的趋势之一。

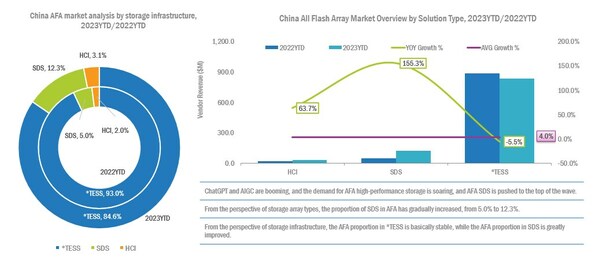

IDC数据显示,中国全闪存储市场2023年前三季度实现同比4.0%增长。随着人工智能、大数据等技术的应用,高性能、高IOPS等场景大量出现,以及节能减排的要求,像金融、制造等行业对于全闪存储需求持续旺盛。不过,中国全闪存储市场份额占比约22.9%,与全球发达市场接近50%的占比相比,未来依然有着巨大的空间。

这是否意味着所有全闪存储产品未来都能获得良好表现?

答案是NO。IDC数据表明,传统企业存储系统中的全闪阵列同比下降5.5%,用户更加青睐端到端NVMe 全闪、分布式全闪等高端全闪存储。与此同时,IDC预测整个2023年全闪存储将保持5.8%的同比增长,高端全闪在自动驾驶、科学计算、AIGC等场景中有望获得更多部署,而产品力不行的全闪存储市场空间则会进一步缩小。

这种情况同样反应在厂商市场表现上。事实上,过去几年,在闪存领域投入多的本土厂商如今普遍迎来了回报。以浪潮信息为例,今年第三季度全闪存储市场平均增速为8.9%,浪潮信息则实现了26.6%的增长,稳居中国存储市场第二,这要归功于其几年前的全栈自研战略,围绕闪存软硬件进行全栈研发,实现产品力的持续突破,从而在激烈的市场中脱颖而出。

IDC预测,未来五年,中国全闪存储市场依然会保持每年6-9%的高速增长,远超企业级存储市场的平均增速。毫无疑问,闪存依然有着包括NMVe、CXL、AI、重删压缩等诸多创新点,谁能够抓住这些创新点,未来就有望在市场中继续抢占先机。

03 分布式存储大势所趋

在中国市场,分布式存储今年尤为火热。

多元化的应用产生了海量多元数据,使得天然具备架构优势的分布式存储如鱼得水。过去,分布式存储仅仅在日志存储、备份等二级存储场景中应用;如今,无论是虚拟化、数据库等核心业务系统,还是云平台、自动驾驶、AIGC等新应用场景,分布式存储都肩负起重任。

业内人士认为,分布式存储的市场份额超过集中式存储是必然趋势。市场数据不会说谎。IDC最新数据显示,包括SDS、HCI等在内的分布式存储增长速度;其中,SDS同比增长6.4%,在企业级存储市场占比达到25.0%,再创新高。IDC认为,分布式存储在未来五年依然有望保持较高的增长。

事实上,今年分布式存储的创新步伐明显提速,不仅市场中众多厂商推出了多款分布式存储产品,并且明显朝着分布式融合存储这个重要方向发展。浪潮信息在业界率先推出分布式融合存储架构,在分布式架构基础上,融合多种存储协议和存储功能,实现一套分布式存储集群提供多种存储服务。

分布式融合存储在AIGC领域应用最为典型。以浪潮信息今年推出的AS13000 G7为例,一套集群即可支撑起大模型的海量复杂数据的采集、处理、训练和管理,避免了协议转换带来的效率降低和多套存储带来的管理难题。

可以预见,分布式融合存储未来将成为市场增长的主力之一,也会是众多厂商竞争的焦点。

04 2024值得更多期待

IDC预计,2024年,中国企业级存储市场的增长有望恢复到4%。从行业角度来看,金融、政府、制造、交通、医疗等行业今年对于数据存储的需求依然在增长。随着这些行业数字化转型和智能化升级的深入,数据存储的需求还将持续提升。

如今,中国已是全球第二大存储产品供应商和销售商所在地。浪潮信息等本土厂商的崛起,让中国在企业级存储市场的话语权持续提升。当下即是未来,中国数据存储产业在大家的努力下,2024值得更多期待。