深圳2022年3月11日 /美通社/ -- 以下是《中国基金报》关于五粮液的一篇报道:

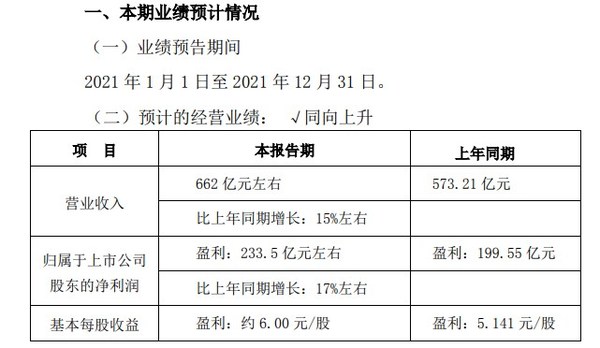

3月9日晚间,五粮液(SZ:000858)发布2021年度主要业绩数据公告。公告显示,2021年五粮液营业收入和净利润分别达到662亿元左右、234亿元左右,比上年同期增长分别达15%左右、17%左右,双双实现两位数增长,再次刷新历史新高。至此,五粮液已经成为连续24个季度营业收入实现两位数增长的A股酒类上市公司。

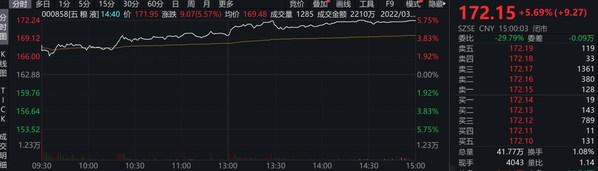

同时,旗下核心产品量价持续增长。2022年春节期间,五粮液动销同比增长20%以上,一季度有望继续保持良好的增长势头。今日,五粮液股价表现强势,截至收盘已上涨5.69%,收于172.15元/股。

业绩增长确定性较高

作为五粮液核心产品,第八代五粮液整体表现优异,动销态势良好。2021年以来,五粮液市场需求稳定,在千元价格带握有强品牌力做支撑;通过最新业绩快报也透露出,第八代五粮液量价齐升得以持续。从现阶段来看,虽然疫情反复、需求疲软对于整个白酒消费存在一定冲击,但在高端白酒方面,由于其需求较为刚性,以送礼、小规模商务宴请为主,市场需求仍然较为稳健。从市场渠道反馈来看,光大证券指出,2021年,五粮液千元价格带产品实际消化优于发货情况,河南、江苏等主要市场均反馈五粮液实际动销增速较高。目前五粮液回款进度40%以上,部分大商完成全年回款,发货进度30%以上、维持正常节奏,春节旺季表现平稳。2022年1-2月,五粮液两位数增长确定性高,第一季度业绩增长概率极大,全年有望保持15%的收入增长,延续高质量发展。 国信证券也表达了类似的观点,春节期间,五粮液动销很快,第八代五粮液经销商库存约20-30天。

估值回落凸显性价比

近期,白酒板块出现回调。从客观来看,资本市场受多重因素影响,除能源、黄金等少数板块外,其余领域个股大多处于普遍下跌之中。具体到白酒来看,2021年底,资本市场就已对元旦、春节旺季有过积极的预期,如今正是兑现收益之时;加之部分白酒股的估值有所偏高,市场现在进行调整也属正常情况。在A股19家白酒上市公司,金种子酒(600199)、天佑德酒(002646)、皇台酒业(000995)市盈率(TTM)竟高达589.06倍、223.54倍和193.73倍;高端白酒中,贵州茅台、泸州老窖则分别为44.58倍和39.49倍,五粮液市盈率仅为27.81倍。

2021年下半年以来,五粮液在高端白酒中的估值受到压制,当前五粮液在高端白酒中估值水平处于明显低位。而且,五粮液市盈率已降到30倍以内,有着很高的性价比。目前,五粮液估值具备安全边际,基本面表现平稳,后续有望迎来边际改善。

此外,近期五粮液最重大的事件莫过于管理层调整,目前,五粮液新一届管理团队核心班底搭建完成,实现平稳有序过渡。从履历来看,新一届管理团队资历背景深厚,有着丰富的经济和产业领域经验。如今,随着五粮液管理层调整靴子落地后,前期压制公司估值的一大因素有望解除。作为五粮液“新掌门”,曾从钦长期在经济建设领域深耕,“经济能手”是外界对其的印象标签之一。需要指出的是,曾从钦长期担任宜宾市经济发展领域多个部门的“一把手”,在地方经济发展方面也展现出过人的能力。在担任临港经开区党工委书记期间,曾从钦引进了宁德时代动力电池生产基地等一批重点项目,推动建设全球最大的动力电池生产基地。早在2019年9月,曾从钦就已出任五粮液集团公司党委副书记、总经理,股份公司党委副书记、董事长。有相关人士指出,曾从钦接过发展“接力棒”,将引领五粮液延续高质量发展的良好势头,开启向更高发展目标“加速跑”的崭新阶段。

原文链接:https://www.chnfund.com/article/AR2022031019254064410925