北京2021年11月30日 /美通社/ -- 近日, 2021中国居民退休准备指数调研报告发布会在北京“2021卓越竞争力金融峰会”举行。报告发起双方代表清华大学经济管理学院(以下简称“清华经管学院”)中国保险与风险管理研究中心主任陈秉正教授和同方全球人寿总经理助理兼首席团险事业执行官兼健康险事业部总经理彭勃先生共同揭晓了2021年中国居民退休准备指数 -- 6.78,今年的退休准备指数达到九年来的最高水平。

发布会还召集了中国养老金融50人论坛(CAFF50)秘书长、清华大学社会科学学院特聘教授董克用先生和普华永道管理咨询合伙人周瑾先生等多位知名学者和业界意见领袖,就老龄化趋势下的养老金融升级路径共同探讨,旨在为国家、政府、企业、个人应对老龄化社会,加强多层次养老保险体系建设建言献策。

抚养比逐年上升 2033年中国或将步入超级老龄化社会

2021年中国老龄化占比达到13.5%,已属于老年型人口国家,并预计在2033年左右成为占比超过20%的超级老龄化社会。与之相比,人口出生率和人口自然增长率却在不断下降,2020年中国人口出生率为8.52‰,人口自然增长率仅为1.45‰。人口出生率的下降与人口老龄化的加深导致我国的老年抚养比在过去十年不断增长,并于2020年接近20%,这意味着每名老年人需要约5名劳动人口抚养。

目前中国社会在养老保障方面呈现出“两高、两大、两低”的显著特征:人口老龄化态势高速化、高龄化;退休人口基数大、差异大;社区养老社会化水平低、自我养老和社会化养老意识低。与持续增长的经济总量相比,我国在老龄人口保障体系建设方面存在明显不足。居民如何做好退休准备,政府和企业如何帮助缓解养老压力,成为近年来持续关注的话题。

疫情下首次回升 2021中国居民退休准备指数创九年最高水平

同方全球人寿致力于成为养老领域的探索者,连续九年联合清华经济管理学院中国保险和风险管理研究中心,发布《中国居民退休准备指数调研报告》(以下简称“报告”),针对中国居民在退休准备方面的现状和存在的问题,提出切实可行的建议,为政府制定和完善相应的养老保险制度与政策、企业了解员工的退休生活需求并据此制定和完善员工福利计划、个人制定和完善科学合理的退休养老计划提供参考。

2021中国居民退休准备指数为6.78,是自2013年报告发布以来的峰值。

2021中国居民退休准备指数揭晓

发布会现场,陈秉正教授对于2021年中国居民退休准备指数进行了详细解读。他表示,今年指数达到6.78这一新的高度,主要由于“退休准备充分度”以及“退休计划完善度”等方面较去年有大幅提升,中国居民对退休生活的信心程度进一步提高。同时,随着国内疫情逐渐得到控制,经济开始复苏,居民对于退休后拥有舒适的生活具有更强的自信。

报告显示,中国居民对于退休生活的愿景延续了2020年较为乐观的基调,对多花时间与家人朋友相处、旅游、发展新的爱好等具有丰富的联想。中国居民预期退休年龄受国家政策的影响,普遍希望在51-60岁年龄段正常退休,对于延迟退休政策的认同度逐年提升,财务状况、工作认同及家庭责任为影响居民退休意愿的主要因素。但不同特征居民对于延迟退休的态度有所不同。因此,单一的退休制度难以符合所有人的意愿,延迟退休的年龄标准需要有一定的弹性。

报告显示,中国居民对退休生活的信心水平在经历2019年的骤降、2020年新冠肺炎疫情的打击后首次回升。退休生活的压力来源多样化,身体健康状况是首要担忧。在养成健康习惯的同时应当增强对重大疾病和失能风险的防范意识与应对能力。此外,报告中对于新冠疫情也做了专题研究,居民对新冠疫情的感受以负面为主,但并未因此降低对退休生活的信心。在疫情的压力下,居民更多选择减少日常开支并动用储蓄账户度过危机。与国际相比,中国居民对退休储蓄在未来恢复具有更强的信心。

高知高收入人群指数较高 年轻人退休准备信心不足

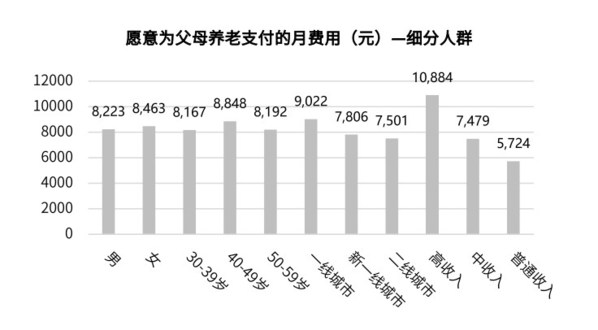

在谈及退休准备指数较高人群的画像,陈秉正教授表示该类人群具有已婚且家庭稳定、所处地区经济欠发达、高层岗位就业、生活收入充裕稳定、受教育水平高、生活习惯健康等特征。具体而言,女性受访者的退休准备指数略低于男性,但没有显著区别;全国各地区退休准备指数之间的差异变化较大,整体上经济欠发达地区居民退休准备指数处于相对较高的水平;工作特征方面,高层岗位就业的居民有较高的退休准备指数;工作收入方面,居民退休准备指数随个人和家庭收入的增长整体呈上升趋势,但收入达到一定水平后,退休准备指数增长不再明显。

随着人口老龄化时代的来临,未来退休的压力也逐渐呈现在青年群体面前,青年人相比于年长群体更容易因为退休后的收入问题感到焦虑。面对经济压力和社会老龄化压力,青年群体对退休生活的信心不足。报告显示,仅有48%的青年人对自己退休后能过上舒适满意的生活具有较大信心,约16%的青年人持有消极态度,尤其是18-24岁青年人对退休生活预期最为悲观,他们主要担心未来没钱、缺乏社交、失去独立能力。

陈秉正教授表示,在我国生育率持续下跌的背景下,“三孩政策”的出台,将对青年群体的婚姻家庭决策以及更长远的人生发展产生影响。具体来说,从短期来看,“三孩政策”及配套措施的推行有助于降低青年群体的生活经济成本,缓解年轻人对“疲惫”、“贫穷”的焦虑情绪,从而提升了年轻人的工作积极性与生育意愿,也增强了他们对未来退休生活的信心。从长期来看,“三孩政策”有助于进一步释放生育潜力,从而优化人口结构、缓解社会老龄化程度,使得这一代青年群体在未来能够享受到更加充分的退休保障。

养老保障“三支柱”亟待完善 多方合力方能提升居民退休准备水平

报告显示,我国养老保障“三支柱”体系仍存在较大不足与失衡,居民预期退休收入较多来源于第一和第三支柱。政府提供的作为第一支柱的社会基本养老保险始终是中国居民最重要的退休收入来源和基本保障。但随着人口老龄化的加剧,我国社会基本养老保险的当期结余已呈现下滑趋势,并于2020年首现全国性缺口。在省级层面,有14个省的基本养老金出现缺口。未来,基本养老金缺口将进一步扩大,亟待破局。

作为第二支柱的企业和职业年金也在居民退休规划中扮演着重要角色,但企业年金在我国的发展比较缓慢。截至2020年,我国企业年金积累基金规模达2.25万亿元,占GDP比重仅为2.21%,主要由于我国中小企业占比较高,而中小企业的劳动力成本高和税务优惠措施不足,导致中小企业参与企业年金计划的动力不足。值得欣慰的是,2021年企业提供的退休帮助在各个方面有所提升,尤其在“雇主提供退休医疗保健服务”和“可以选择从全职转为兼职工作”这两方面提升较为明显。但企业仍有必要在为员工提供更全面的医疗服务、财务建议和更灵活的方案等退休帮助准备方面进一步努力。

就第三支柱个人养老金方面,中国居民对退休后收入的预期水平基本合理,符合大多数人退休前后收入水平的变化,与全球平均的未来收入预期66%接近。退休收入来源方面,社会养老保险、个人储蓄和商业养老金仍是居民预期的主要退休收入来源。而人寿保险、股票、债券、基金及企业年金、住宅次之,生意收入、遗产、护理保险等被选择的比例较低。

陈秉正教授认为,完善金融市场、稳定居民信心、普及金融知识将对居民退休准备产生积极影响,而新冠疫情带来的负面影响则会抑制居民进行退休储蓄,因此加快复工复产、做好疫情防控十分必要。

针对目前我国居民退休的状况,政府、企业和个人层面可以进一步发挥作用。政府应加强国民金融教育,提升居民金融素养;企业应当积极响应政府的号召,建立弹性化退休制度,鼓励员工适当延迟退休时间;个人则应该不断提高对财务规划问题的认识理解能力,结合我国“三支柱”养老金体系现状和未来发展趋势,确定个人养老金的策略选择。

报告同时认为,商业保险公司须从单一的“资金保障”模式向“资金保障+服务提供”模式拓展。在获取客户和目标市场方面,商业保险公司应当重视不同层次居民“消费升级”带来的机会,采取不同方式拓展“下沉市场”和“高端市场”中的客户。而在业务拓展和营销渠道方面,商业保险公司在传统代理人、金融机构渠道之外,应当重视线上业务的宣传,积极拓展财经网站、自媒体、短视频等新兴渠道,采用意见领袖营销、事件营销等方式丰富营销手段,让更多消费者对保险产生正确的认识。