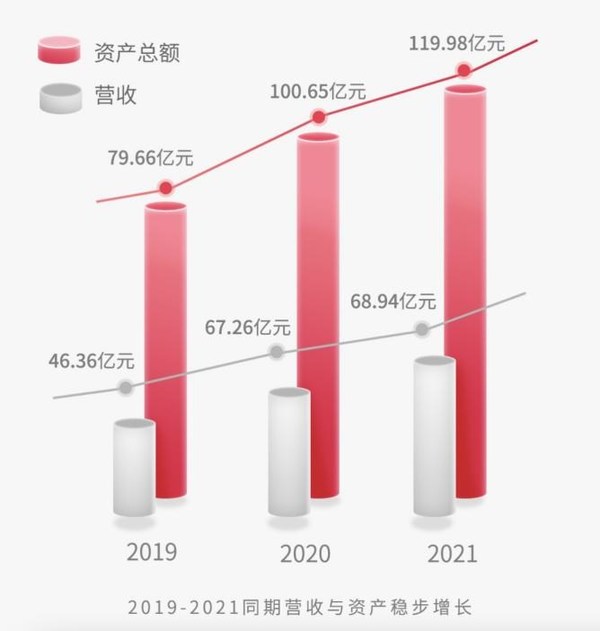

上海2021年4月20日 /美通社/ -- 67.26亿元,同比增长45.08%,归属于上市公司股东的净利润同比增长133.74%。当外界都在聚焦鱼跃医疗的高业绩增长时,其明晰的发展方向却少有人解读。

宏观趋势既定 企业实力支撑

老龄化趋势加速,慢病患者的基数扩大,用户对家庭监测的认知经由多年市场教育达到了初步成熟阶段,这些都为慢病监测市场的持续扩容奠定了坚定基础。

这也就解释了,为什么尽管电商市场在2020疫情打击下整体较为疲软,但鱼跃医疗的线上业务规模依然逆势增长了30%。此外,还有增速超35%的电子血压计和增速超30%的血糖仪及试纸产品。

图:来源于鱼跃医疗官方公众号

透视这些增长数据,可以发现:越是在技术较为成熟的领域,以鱼跃医疗为代表的中国品牌越会成为国民的优选,加之宏观市场催化,持续增长早已有迹可循。

事实上,鱼跃医疗的制氧呼吸、慢病监测等各个产品已经覆盖了当下高发且典型的慢病患者需求。用户习惯一旦养成,会从单一产品延伸全类产品的使用上,加之鱼跃医疗的数据化战略已有成果,更会提升用户粘性。

无论是细分品类的大幅增长,还是体现产品和消费者关系的线上增长,都充分说明了鱼跃医疗基于产品力、品牌力、用户基数等方面的强大实力和鲜明优势。

院内院外更加紧密 现金流充足是底牌

2020年是鱼跃医疗发展史上至关重要的一年,如果没有前20余年的扎实积累与超前布局,很难展现出这么强的爆发力。这一年同样彰显了鱼跃医疗在呼吸、血糖、感控消毒这三大板块的“院内院外紧密相关性”。

呼吸、血糖、感控消毒三大板块

可以肯定的,鱼跃医疗已经在以上三大板块上占据了牢固且难以撼动的地位,随着研发、市场、投入的聚焦,还有充足的增长潜力有待释放。

战略上的聚焦即需要资源上的投入,基于这点,鱼跃医疗高达28.31亿元的现金流首先就为研发、精益制造、海外布局提供了强有力的保障。

尤其是医疗研发,需要长年深耕、巨量投入、并购超车,甚至需要承担试错成本的“马拉松式”投入,充足的现金流无疑是重要引擎。2020年,鱼跃医疗基于研发层面的投入已经同比超过了70%,一旦战略聚焦程度深化,技术和解决方案的突破与完善将是题中之义。

图:来源于鱼跃医疗官方公众号

自年报发布以来,包含华泰证券、平安证券、东吴证券都纷纷给出了“强烈推荐”和“买入”评级,均对鱼跃医疗的产品竞争力、品牌影响力、市场潜力等给予了高评价。