北京2021年1月19日 /美通社/ -- 近日,信用卡透支利率再次松绑。继2016年4月《关于信用卡业务有关事项的通知》规定发卡银行可以在每日0.05%的信用卡透支利率标准上打七折执行后,近期,中国人民银行发布《中国人民银行关于推进信用卡透支利率市场化改革的通知》,为深入推进利率市场化改革,决定自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡透支利率上限和下限管理(即上限为日利率万分之五,下限为日利率万分之五的0.7倍)。

信用卡利率管理向利率市场化的目标迈进重要一步。本次利率松绑之后,国内信用卡利率将走向何方?是否会出现以高定价弥补风险损失抢占互联网金融市场缺口的产品?

透支利率松绑为信用卡产业进一步破解同质竞争的难题提供新方向,为不同规模银行走出差异化的经营道路提供新机会。

利率下行是大概率事件

过去五年,互联网金融高歌猛进,对传统信用卡业务造成不小冲击。随着金融监管不断完善,信用卡产业将有机会焕发生机。此时,利率松绑为信用卡产业进一步破解同质竞争的难题提供新方向,为不同规模银行走出差异化的经营道路提供新机会。

从海外市场经验看,信用卡业务对客户分层管理并差异定价有助于提升机构的竞争力,特别是对优质客户降低价格可有效提高客户忠诚度;另一方面,通过提高利率补偿风险损失,填充次级市场则是近年互联网金融不断探索的领域,其经验对中小金融机构也有相当吸引力。

未来也许不排除会有个别高定价的产品出现,但从国家发展普惠金融的趋势看,市场利率下行的概率更大。最新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》将民间借贷利率保护上限设为LPR的4倍(根据目前1年期LPR 计算保护上限为15.4%),虽不直接适用于金融机构,但仍会对金融机构利率定价范围产生一定压力。

从国内信用卡业务发展轨迹看,虽然信用卡利率松绑的通知刚刚下发,但信用卡机构通过降价吸引客户的行为却一直存在,这就是我们所熟悉的信用卡分期业务。信用卡在中国推出后不久,信用卡机构就发现较高的透支利率阻碍了优质客户向生息客户的转换,于是通过分期业务变相降低透支利率,再结合消费场景为优质客户提供信贷服务。分期业务发展至今,在主要发卡行已经成为重要收入来源。这一事实充分说明,通过下调定价获得更广阔市场并综合获利的经营思路行之有效。

价格战扰乱险益平衡之忧

但另一方面,银行间是否会大打价格战互相抢夺市场,导致收益和风险不相匹配,进而造成亏损?其实考虑到中国信用卡行业已经形成的市场划分,不同梯队的主要发卡银行地位排序较难短时间内撼动,特别是经历过“以卡办卡”模式下的额度恶性竞争,银行更可能在监管指导下理性寻找自身的市场定位,最终形成均衡价格,并在均衡价格两边形成满足不同风险预期客群的价格序列。

从经营机构的角度,最先建立差异化定价体系,构建风险-收益均衡的机构将在市场上形成强大的影响力。

如何构建风险-收益平衡?经典的风险定价理论认为,考虑资金成本、运营成本、风险损失,叠加预期收益,基础定价就得以产生。那么针对不同客群,分别按风险定价的方法进行测算后,设置相应的利率即可。但是业务实操中,受到同业价格竞争影响,客户对新定价的接受度可能产生变化,进而干扰定价模型的效果,在成本方面,信用卡特有的未使用额度因素会让情况变得更加复杂。不同发卡规模下的运营成本差异、价格变化对客群结构的影响也需要考虑,仅考虑理想状态设置定价区间可能导致价格、风险、成本在业务中发生背离。

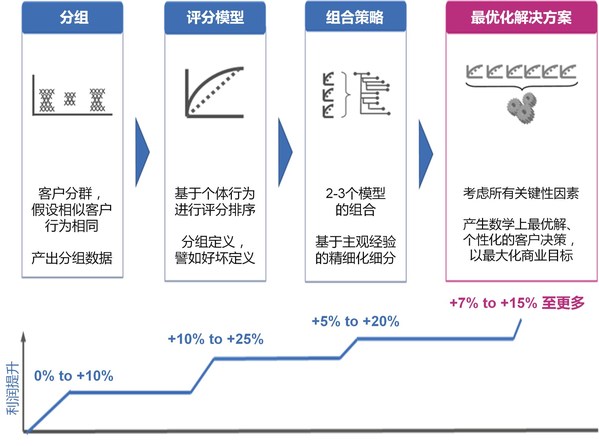

最优化方法论

可落地的综合定价方法在哪里?运筹学有最优化方法论,关注在既定约束条件下,针对复杂因素完成核心业务目标,广泛应用于工程、军事、零售等领域,这与信用卡定价业务目标十分匹配。益博睿将其应用于零售金融场景,并在定价管理、额度管理、电话催收管理方面收获成果,也从中总结出三步走战略:

一、规划核心业务目标。一般商业模型中,利润最大化是商业活动的首要目标,但不同规模、不同业务阶段的机构也可以有不同的规划。譬如在扩张期的机构,也可以选择以收入或者业务规模为首要目标。

二、建立“行动-响应”的范式。简单来说,即考虑客户对不同价格的接受度。举个例子,利率上浮100BP,会损失多少客户;如果同步放宽信贷政策,可能客户并不会减少(甚至还会增加),但风险增长的预期需要判断。

三、确定约束条件。从宏观层面的资本金限制、司法保护的利率限制、信贷政策红线等,到微观层面营销产能的上限、运营能力的约束等。

结合上述三者,我们可以构建效用函数,通过历史数据洗练,构建全新的定价方程。

益博睿最优化定价的成熟方法致力于构建一个内循环,将机构核心目标分解到每个C端用户,透过个性化算法为每个C端用户寻找最优策略路径,最终再汇集形成整体决策的最优“解”,从而同时最大化机构的利益和C端用户的体验。

作为成熟的方法论,从数学上构建最优化模型,对于大多数成熟机构可能并不是问题,肯花时间自然可以建立完美的模型。然而,中国信用卡市场竞争激烈,短期市场波动对于“行动-响应”范式的影响不可忽视,完美模型能否经历时间考验是个问题。

“天下武功,唯快不破”,益博睿的解决方案是建立快速的响应机制,针对市场变化迅速分析并改进模型,从而保持领先。益博睿Marketswitch Optimization工具就是将最优化方法论产品化的典范,通过封装最优化方法论的成熟模型和管理体系,并以可视化的界面面向业务管理者使用,Marketswitch Optimization可协助银行快速开展最优化定价模型开发与迭代。即使无建模基础的策略分析师也能通过图形化界面进行最优化模型的开发、迭代并迅速部署。

益博睿认为,在利率市场化的大背景下,基于差异化定价能力构建的风险经营能力将是信用卡中心的核心竞争力。