北京2020年12月23日 /美通社/ -- 全球顶尖的房地产服务上市公司之一高力国际(Colliers International)今日在北京亚洲金融大厦召开“高力国际华北区2020第四季度新闻发布会”,就2020年全年北京商业地产的表现进行回顾并对2021年做出展望。

2020年的中国经济经历了近十年来最严峻的一次考验。得益于全民抗击疫情和复工复产方面的努力,中国经济成功实现了先抑后扬的复苏走势。世界银行和国际货币基金组织分别对2020年中国经济增长率做出了正增长的预期,分别为1.6%和1.9%。在全球经济萎缩的情况下,中国在今年将成为全球唯一实现正增长的主要经济体。同时,世界银行和国际货币基金组织对于2021年中国经济增速的预测值分别达到了6.9%和8.2%。根据高力国际在2020年三季度进行的房地产投资调研报告,有75%的投资者认为中国市场最具吸引力的因素就是其乐观的经济前景。高力国际中国区董事总经理邓懿君指出,2020年对于北京写字楼市场来讲也是跌宕起伏的一年。从疫情蔓延到有效防控,整个市场经历了过山车一样的行情,多项监测数据都刷新了历史记录。通过整理全年的数据,高力国际希望通过分析下面三项北京写字楼市场的新纪录,为大家抽丝剥茧复盘2020年,同时给出我们对于2021年的基本研判。

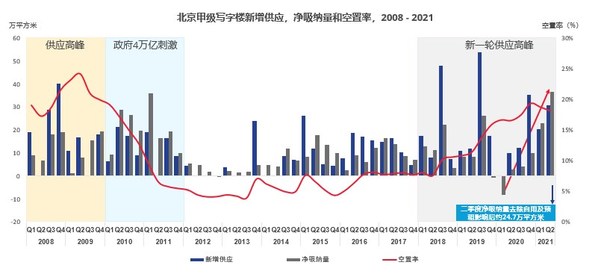

1. 企业办公需求的释放被严重抑制,实际年净吸纳量刷新了有历史记录以来的新低。剔除自用及预租面积后,全年净吸纳量不到3万平方米。从季度变化来看,随着疫情进入常态化防控阶段,疫情对于写字楼需求的压制在慢慢降低,净吸纳量呈现逐月恢复的状态。高力国际华北区董事总经理严区海认为,净吸纳量的快速恢复一方面是由于前期疫情压制的需求在下半年的集中释放,另一方面也是由于写字楼业主主动为企业提供了更有竞争力的租赁条件所致。在子市场方面,丽泽一举成为最火热的区域,全年净吸纳量接近10万平方米,其次是亚奥和望京酒仙桥。丽泽之所以能够一骑绝尘,核心原因还是其突出的性价比。亚奥由于毗邻金融街和中关村,其租金水平较这两个区域有非常强的竞争力,吸引了大量这两个区域的外溢需求。望京酒仙桥从2018年起就进入了去化周期,经过三年的努力,空置率从2018年24%左右逐年降低到今年四季度的9.6%,80%的新增需求来自于互联网科技企业。

十三五期间北京写字楼市场概览

2. 供需不平衡的问题在2020年被进一步放大,空置率创近十年新高。在2020年四季度,新入市项目体量低于预期的50万平方米,仅有约35万平方米入市。至此,2020年全市场新增供应项目约60万平方米,远低于预期水平,主要原因还是部分项目延迟入市。高力国际华北区董事总经理严区海认为,空置率继续走高达到创纪录的19.4%,符合高力国际在今年一季度向市场发布的对于年底空置率超过18%的预测。北京甲级写字楼市场的新增供应和需求比长期都维持在2倍以内,但供需不平衡的问题从2019年开始凸显,在疫情肆虐的2020年,新增供需比更是上涨到接近5倍。由此可见北京市场的供需不平衡问题已经非常严重。

北京写字楼市场供需比,2002-2020

3. 2020年市场迎来近十年的租金同比最大降幅。市场所有的变化因素最终都会反映到租金变化上,在原本就是供需严重不平衡的市场环境下,又叠加了疫情影响,整体租金同比降幅达到了创近十年记录的新高,从2019年底383元每月每平米降低到351元每月每平米,降幅达到8.4%。市场租金从2018年的高点已经连续三年回调,调整幅度合计接近13%。我们认为这样的租金降幅是符合市场预期的,在新增需求有限的情况下,市场存量租户的竞争就会变得更加激烈,企业在不景气时期对于办公租赁成本变化就会变得更加敏感。这样的激烈竞争不仅存在于子市场之间,也存在于不同级别的办公楼宇之间。例如,根据我们在三季度的租户问卷调查发现,在疫情期间,租户出现了从甲级向乙级写字楼搬迁的情况。同样的,我们也看到,在甲级写字楼业主向企业提供更有竞争力的租赁条件的时候,也出现了企业回流到甲级楼宇的现象。在可预见的未来一年内,我们看不到这种现象会出现根本性改变,存量租户的竞争将会愈演愈烈。

2021年对于北京甲级写字楼市场来讲将会是极具考验的一年。通过初步统计,我们预计明年将有接近160万平方米的新项目入市(2019年超过90万平方米),其中有近百万平米的项目可能会在明年上半年入市。若所有项目如期入市,创纪录的新增供应量将给市场带来前所未有的冲击,当然这也是未来3-4年最后的一次的新项目集中入市潮。巨量供应将直接考验市场新增需求的恢复情况,好消息是我们已经看到正在恢复的新增需求,但可持续性仍然有待进一步观察。随着本轮供应高峰的结束,明年租金依然处于下降通道,但降幅应该会小于今年,在四季度将开始进入探底阶段。高力国际华北区董事总经理严区海提出,高力国际依然维持市场处于三期叠加的判断,依然维持宏观经济增长稳步复苏,北京疫情防控有效和写字楼需求中性释放的三个基础宏观条件,并预计供需失衡的态势在明年仍会加剧,以及空置率明年触顶的基本研判。

成熟产业园市场得益于较强的产业支撑,市场需求在四季度出现大幅回升。对比写字楼市场,产业园市场需求在四季度的回升更加强势,单季度贡献近10万平方米的净吸纳量,全年净吸纳量15万平方米,其中四季度贡献了其中的66%。望京-酒仙桥和上地在四季度表现出了非常强的需求,两个市场的单季度净吸纳量都超过了5万平方米,完全得益于两个区域非常强的互联网科技的产业聚集效应。高力国际华北区研究部董事陆明提到,“对比写字楼市场和产业园市场的需求,我们发现目前北京市场已经出现比较突出的产业发展和甲级写字楼需求错配的问题。简而言之,目前市场的大面积新增需求普遍集中在城市周边的产业园内,其中主要以互联网科技类公司为主。这类企业新增办公需求依然首选其周边的产业园或乙级写字楼,并不会选择市中心的甲级写字楼。这背后除了较低的租金成本外,产业聚集效应也是重要因素,这也是上地和望京-酒仙桥区域在今年疫情后表现优于市场平均水平的根本原因。”

高力国际华北区董事总经理严区海认为,2020年是十三五的收官之年,如果用一句话形容十三五期间的北京写字楼市场的话,就是“在三期叠加的大环境下,天量供应和疫情肆虐持续推高市场空置率,租金出现合理回调,城市竞争力进一步增强”。2021年又是十四五的开局之年,如果用一句话预测十四五期间的北京写字楼市场的话,就是“在服务业扩大开放和自贸试验区的两区建设的大背景下,改革开放和创新引领推动需求回升,市场进入去化周期,北京进入高质量发展阶段”。