上海2019年8月19日 /美通社/ -- 今日,为全球生物医药行业提供全方位、一体化新药研发和生产服务的能力和技术平台公司 -- 无锡药明康德新药开发股份有限公司(股份代码:603259.SH / 2359.HK)发布2019年中期报告。通过赋能全球制药、生物科技和医疗器械公司,药明康德致力于推动新药研发进程,为患者带来突破性的诊疗方案。

本文件纯属简报性质,并非意图提供相关事项的完整表述。有关信息请以公司在上海证券交易所网站(www.sse.com.cn)、香港联合交易所网站(www.hkexnews.hk) 和公司指定信息披露媒体刊登的2019年度半年度报告及相关公告为准。请广大投资者谨慎投资,注意投资风险。

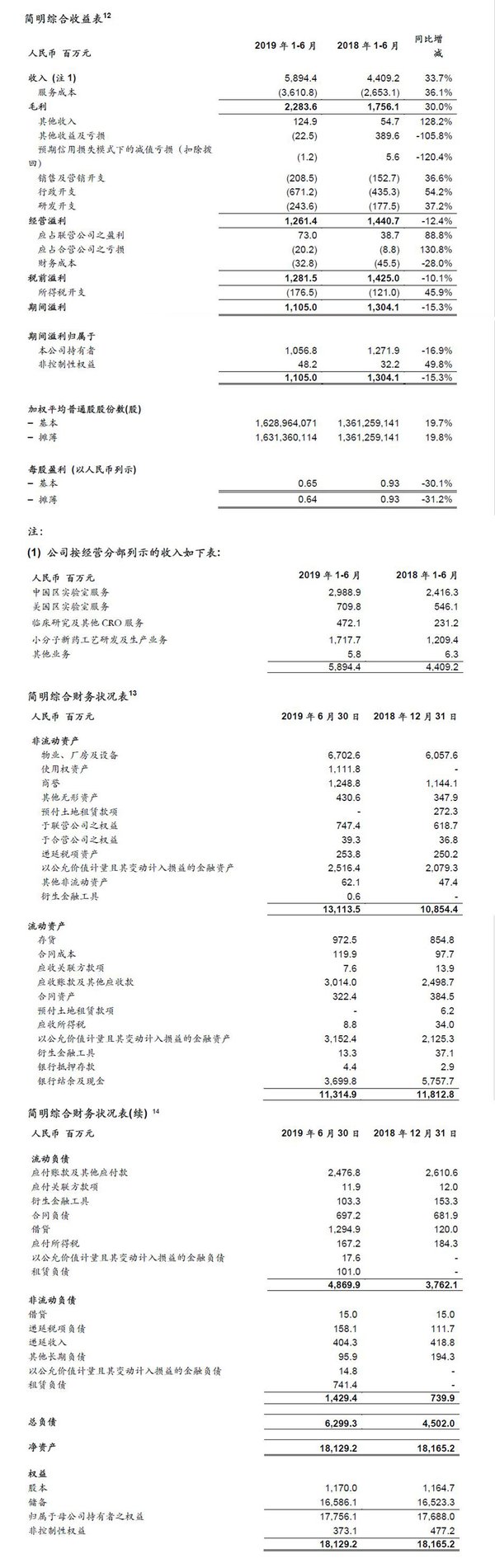

本文所披露的财务数据均以国际财务报告准则(International Financial Reporting Standards,或“IFRSs”)进行编制,币种为人民币。

业绩亮点

经营亮点

管理层评论

药明康德联席首席执行官胡正国先生表示:“2019年上半年,公司取得了优异的成绩,各板块收入均实现加速增长。报告期内,公司实现营业收入58.94亿元,同比增长33.7%;实现经调整Non-IFRS归属于上市公司股东的净利润11.79亿元,同比增长32.0%。收入和经调整Non-IFRS净利润增速较去年均显著加快。公司加强上下游服务部门之间的客户转化,平台协同性进一步增强。”

胡正国先生补充道:“公司中国区实验室服务不断拓展全球‘长尾客户’和国内客户、提高客户渗透率,收入保持23.7%稳定健康快速增长;公司小分子CDMO/CMO服务,创新药管线分子数量从2018年年底的650+增长至报告期末的800+,带动收入实现42.0%加速增长;随着公司细胞和基因治疗产品CDMO服务伴随着客户项目的推进,以及医疗器械检测服务步入快速增长的轨道,公司美国区实验室收入同比增长30.0%,较去年同期(收入下降1.9%)显著改善;临床研究服务收入同比增长104.2%,是公司增长最快的子板块,主要得益于国内新药临床试验市场的快速发展,以及并购带来的增长。”

药明康德董事长兼首席执行官李革博士总结道:“在业务保持快速发展的同时,公司进一步完善赋能平台的建设,加大人才引进、新实验室和设施建设、新技术的投资等。药明康德的一体化研发服务平台,将持续为创业者、科学家、医生及全球生物医药公司赋能,帮助他们实现医药创新梦想,让更多新药、好药早日问世,造福全球病患。”

2019年1-6月IFRS业绩

2019年1-6月Non-IFRS归属于上市公司股东的净利润

2019年1-6月经调整Non-IFRS归属于上市公司股东的净利润

Non-IFRS和经调整Non-IFRS归属于上市公司股东的净利润[11]

人民币百万元 |

2019年1-6月 |

2018年1-6月 |

归属于上市公司股东的净利润 |

1,056.8 |

1,271.9 |

加: |

||

股权激励费用 |

62.7 |

16.0 |

本公司A股及H股上市开支 |

- |

6.4 |

汇率波动相关亏损 |

81.3 |

56.1 |

并购所得无形资产摊销 |

12.4 |

8.0 |

Non-IFRS归属于上市公司股东的净利润 |

1,213.2 |

1,358.4 |

加: |

||

已实现及未实现权益类投资(收益) |

(54.7) |

(474.2) |

已实现及未实现应占合营公司的亏损 |

20.2 |

8.8 |

经调整Non-IFRS归属于上市公司股东的净利润 |

1,178.7 |

893.0 |

关于药明康德

药明康德(股票代码:603259.SH/2359.HK)为全球生物医药行业提供全方位、一体化的新药研发和生产服务。通过赋能全球制药、生物科技和医疗器械公司,药明康德致力于推动新药研发进程,为患者带来突破性的诊疗方案。本着以研究为首任,以客户为中心的宗旨,药明康德通过高性价比和高效的研发服务,助力客户提升研发效率,服务范围涵盖小分子药物研发及生产、细胞疗法与基因疗法研发生产、医疗器械测试等领域。目前,药明康德的赋能平台正承载着来自全球30多个国家的3,600多家合作伙伴的研发创新项目,致力于将更多新药、好药带给全球病患,早日实现“让天下没有难做的药,难治的病”的梦想。

前瞻性陈述

本新闻稿有若干前瞻性陈述,该等前瞻性陈述并非历史事实,乃基于本公司的信念、管理层所作出的假设以及现时所掌握的资料而对未来事件做出的预测。尽管本公司相信所做的预测合理,但是基于未来事件固有的不确定性,前瞻性陈述最终或变得不正确。前瞻性陈述受到以下相关风险的影响,其中包括本公司所提供的服务的有效竞争力、能够符合扩展服务的时间表、保障客户知识产权的能力、中美贸易摩擦影响等。本新闻稿所载的前瞻性陈述中仅以截至有关陈述做出当日为准,除法律有所规定外,本公司概不承担义务对该等前瞻性陈述更新。因此,阁下应注意,依赖任何前瞻性陈述涉及已知及未知的风险。本新闻稿载有的所有前瞻性陈述需参照本部分所列的提示声明。

Non-IFRS和经调整Non-IFRS财务计量

为补充本公司按照国际财务报告准则呈列的中期简明综合财务报表,本公司提供Non-IFRS归属于上市公司股东的净利润(不包括股权激励计划开支、上市相关费用、汇兑波动相关损益、并购所得无形资产摊销)、经调整Non-IFRS归属于上市公司股东的净利润(进一步剔除已实现及未实现权益类投资收益、应占合营公司盈亏)、经调整Non-IFRS每股收益作为额外的财务指标。这些指标并非国际财务报告准则所规定或根据国际财务报告准则编制。本公司认为经调整之财务指标有助了解及评估业务表现及经营趋势,并有利于管理层及投资者透过参考此等经调整之财务指标评估本公司的财务表现,消除本公司并不认为对本公司业务表现具指示性的若干不寻常或非经常性项目。该等非国际财务报告准则的财务指标并不意味着可以仅考虑非公认准则的财务指标,或认为其可替代遵照国际财务报告准则编制及表达的财务信息。阁下不应独立看待以上经调整的财务指标,或将其视为替代按照国际财务报告准则所准备的业绩结果,或将其视为可与其他公司报告或预测的业绩相比。

[1] 经调整净利润:经调整Non-IFRS归属于上市公司股东的净利润。 |

[2] 在中国企业会计准则编制基础下,毛利22.86亿元,同比增长29.4% |

[3] 里程碑和销售分成的收费模式项目,截至2019年6月30日。 |

[4] 在中国企业会计准则编制基础下,毛利增长29.4%至22.86亿元。毛利率为38.8%。 |

[5] 公司所投资标的公允价值变动中归属于当期的损失约0.55亿元,较上年同期公允价值变动收益4.32亿元大幅减少人民币4.87亿元;2018年1-6月和2019年1-6月,公司稀释加权平均普通股股份数分别为1,361,259,141股和1,631,360,114股。 |

[6 ]在中国企业会计准则编制基础下,毛利增长29.4%至22.86亿元。毛利率为38.8%,略低于去年同期的40.1%。 |

[7] 在中国企业会计准则编制基础下,中国区实验室服务实现毛利13.02亿元,同比增长19.4%。毛利率43.6%,同比下降1.57个百分点。 |

[8] 在中国企业会计准则编制基础下,CDMO/CMO服务实现毛利6.98亿元,同比增长41.7%,毛利率40.7%。 |

[9] 在中国企业会计准则编制基础下,美国区实验室服务实现毛利1.91亿元,同比增长52.2%,毛利率26.9%,同比提高3.93个百分点。 |

[10] 在中国企业会计准则编制基础下,公司临床研究及其他CRO服务实现毛利0.93亿元,同比增长65.7%。毛利率19.8%,下降4.61个百分点。 |

[11] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。 |

[12] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。 |

[13] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。 |

[14] 以下数据若出现各分项值之和与合计不符的情况,均为四舍五入原因造成。 |