北京2018年10月10日电 /美通社/ -- 宜信财富在近日发布的《2018年四季度资产配置策略指引》中指出,第四季度国家间经济发展的不平衡将更为明显,变化的宏观经济格局、更为挑战的市场、政策及政治环境,需要投资者有新思路,寻找不确定下的确定性。

宜信财富认为,当前全球经济增速已然放缓、且风险事件多发,在此环境下投资者更应注重长期投资和价值投资,注重另类资产有助优化投资组合的特性;建议投资者运用母基金这一资产配置较佳工具,以分散风险、投资于各个类别的资产,来实现合理的资产配置以及资产组合的保值和增值。

全球经济放缓,中国经济下行压力大

过去的几个月中,全球经济出现放缓的迹象,全球制造业和服务业PMI虽然仍在扩张区间但均从高位下行,全球贸易量和工业产值也出现增长下降。IMF数据显示,未经季节调整的二季度全球经济增长从一季度的3.63%略微下降至3.57%,三季度数值很大概率显示全球经济增长进一步走低。

今年第二、三季度的放缓意味着新一轮全球经济增长趋势下行的开始。四季度,全球经济将会受到美联储持续加息、油价上涨带来企业成本上升、以及诸多政治风险等不确定性因素的拖累;市场的关注点将从之前全球经济同步增长,转而着重主要国家和地区的增长分化上。

四季度,国家间经济发展的不平衡将更为明显。总的说来,发达国家经济状况好于新兴市场国家。美国经济虽然动能略有降低,仍将继续得益于特朗普的减税政策,表现良好;欧元区增长则持续放缓,英国增长较为稳定,日本增速略有提升;新兴经济体之间也同样分化明显,经济基本面脆弱的国家例如土耳其等有走向衰退的可能性,其它国家例如泰国、韩国等,经济基本面仍然较好。美联储加息给新兴市场带来资金流出压力,但决定货币坚挺程度的主要因素还是国家自身的经济基本面。

当前中国经济供需两弱,下行压力加大。需求方面,存在内需受限、外需紧张的状况。个人可支配收入增速放缓、房贷利率上升导致还款压力增加、房产限价和股市不景气等因素都使得内部需求疲软;同时,中美间越来越升级的贸易战、以及欧元区增速下行,使得外需的前景也不乐观。近来,宏观政策进一步放松,包括从之前强调“去杠杆”到“稳杠杆”,从4月份、6月份的“定向”降准到10月7日100个基点的普遍性降准。

前瞻的看,宜信财富预期更多的政策放松来缓和部分增长的下行压力,但这些刺激消费和基建的宏观政策的效果将较为有限,中国经济增长下行的趋势在接下来的几个季度难以扭转。

四季度关注四大投资主题

四季度,宜信财富特别关注四个大的投资主题,包括全球流动性拐点将近、美联储持续加息、资本市场波动性加大和中美贸易战。

总体看来,持续了接近10年的全球流动性盛宴几近结束。宜信财富继续提示流动性拐点的风险,主要央行的流动性将在今年底明年初从净投放转为净回笼,市场将面临考验。

值得注意的是,虽然全球经济动能在四季度仅小幅放缓,但中长期前景存在较大的不确定性。全球经济当前处于经济扩张周期的末期,在政策不出现较大错误的情况下,这个阶段或会延续几个季度,但在风险事件出现时,市场或会产生过激的反映。主要国家庞大的资产负债表表明,当前较好的经济状况仍然得益于各种危机救助政策,当前经济的繁荣,包括美国经济,并未完全走出2008年危机的影响。

四季度,资本市场波动性将会提升。在各国经济增长分化、美股估值处于高位的情况下,面对不确定性和负面消息,敏感的资本市场更容易产生消极反应。潜在的紧缩政策(甚至是对紧缩政策的讨论,比如欧元区)、地缘政治局势紧张、英国的脱欧谈判、以及主要国家经济增速不及预期等因素,都将给资本市场带来扰动。

逆风配置新思路:另类投资+母基金

变化的宏观经济格局、估值处于高位的传统资产和不确定的经济、政策政治环境,要求投资者有新思路,寻找不确定下的确定性。

在经济增速放缓、风险事件多发的背景下,宜信财富建议投资者注重长期投资和价值投资,注重另类资产有助优化投资组合的特性。

长期的看,另类资产享受了低流动性所带来的非流动性溢价,往往带来比传统资产更高的回报。前瞻地看,潜在的资本市场波动性加剧突显出配置另类投资的重要性。

在全球金融一体化的背景下,各地区、各国家不同类别的传统资产回报间的相关性越来越高,通过投资多种传统资产越来越难以达到分散风险的目的。由于另类投资具有与传统资产较低的相关性,配置另类资产有望降低风险,提升投资组合的整体表现。优秀的另类资产价值投资管理人,即使在宏观恶化的情况下,依然有能力发掘优质投资标的、把握优秀公司的投资机遇、为投资组合提供稳定回报。

宜信财富建议通过母基金这一资产配置较佳工具,以分散风险、投资于各个类别的资产,来实现合理的资产配置以及资产组合的保值和增值。

维持年初年度指引中的配置比例

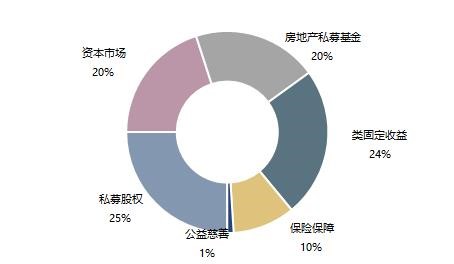

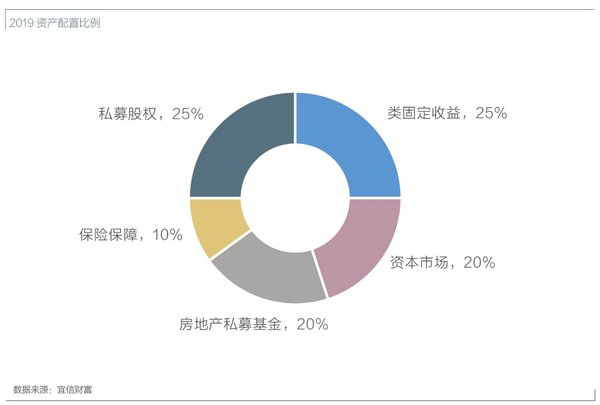

此外,宜信财富维持年初年度指引中的配置比例,资本市场20%、私募股权25%、房地产20%、现金和国内固定收益20%、海外私募信贷5%、保险保障10%,对四季度大类资产的主要观点如下:

资本市场:股市,A股和港股估值偏低,但短期不具备明显的趋势性投资机会,中长期有结构性机会;美国经济基本面良好,但后续或受到货币政策紧缩及其他政治因素影响,建议加配防御性板块;强美元导致资金持续回流美国,新兴市场股市还将承压。债市:美债收益率有继续上行压力,长期投资者可考虑配置通胀保值型债券或浮息债券。中国债还会延续此前的格局,但收益率下行空间有限,相对于信用债,仍建议配置利率债。

商品:因地缘政治、经贸摩擦等不确定性,价格波动加大,将带来商品市场的投资机会,CTA策略的投资收益可期待

私募股权:因资金对流动性和风险偏好的矛盾凸显,国内私募股权会持续募资困难,机构退出压力增大。行业优胜劣汰、市场价值重估后,是入局股权市场投资的好时机。海外私募股权将保持跨策略、跨地域和跨行业的多样化均衡配置,继续将北美地区作为投资重点,并适当提高亚洲地区的投资比重。

海外私募信贷:市场不确定性加大,私募信贷抗周期的优势凸显。未来继续投资北美市场,同时建议关注东南亚和非洲等新兴市场。

房地产:美国的投资可在产业(电子商务)和住宅(住宅短缺)等与结构性趋势相一致的行业中挖掘更好的机会。欧元区投资者情绪持续改善,推动资金继续流入房地产市场。中国一线和强二线城市具备核心竞争力。

国内固定收益:目前大环境动荡,要选择优质的“基石”,建议投资者遵循三板斧逻辑:顺应推动实体经济发展的国家政策导向、通过科学分散降低风险、选择靠谱的管理人。

海外置业:特别关注英国伦敦、澳大利亚墨尔本以及美国纽约等地房产,这些地区均具有明显的人口流入效应,再加上旅游产业发达、政府基建支持等因素,决定了投资这些地区房产有望获得长期稳定的收益。

保险:随着资管新规影响逐步显现,税延养老政策的推进,养老规划越来越受到人们的重视。可通过智能保险为更多人进行科学、客观的保险方案。