北京2009年2月27日电 /美通社亚洲/ -- 2月26日,中银国际 (BOCI) 发布最新分析报告,神州数码 (00861.HK) 第三季度业绩涨势良好,并将受惠于国家信息产业振兴计划,给予公司5倍的分销 PE 以及15倍的服务业务 PE,调整目标从3.36至4港币,并继续给与“买入”评级。

报告认为,神州数码分销业务现金周转乐观,系统业务显现出稳定发展。其服务业务走上良性轨道,并受惠于中国电信重组,在1月份,公司为安徽联通开发的全业务系统成功上线。服务业务的一半收入是来自中国移动及其他电信运营商。

报告相信,通过多元化的客户群,未来将会给公司带来更多的合同。

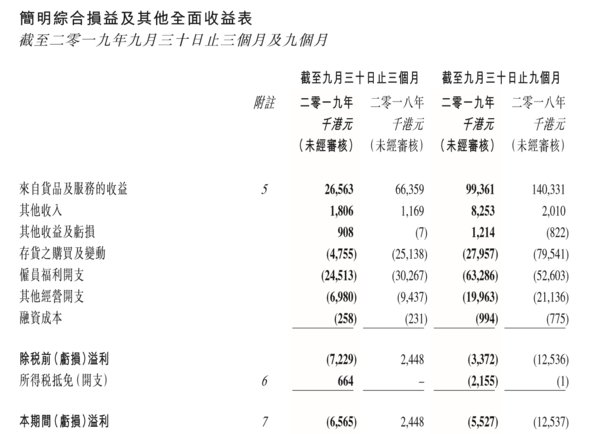

2月25日,神州数码公布了截至2008年12月31日止九个月的业绩,营收达到322.49亿港元,较上财年同期增长了22.11%。前三季净利润5.06亿港元,同期增长高达50.83%。神州数码整体业务运行及增长稳定,各项预设目标均已达成。集团营业额和盈利均增长良好,业务所得现金净额获得大幅增长,整体营运费用率保持下降趋势,服务业务持续盈利。

财报同时显示,在08财年前三季,分销业务营收180.72亿港元,同比增长13.71%;系统业务营收100.74亿港元,较上财年同期增长35.36%;IT 服务业务营收41.03亿港元,较上财年同期增长33.44%。

受前三季业绩利好拉动,26日神州数码股价逆市上涨13.33%,收报2.72元,重回2008年9月时的高位。

关于神州数码

神州数码控股有限公司由原联想集团分拆而来,并于2001年在香港联合交易所主机板上市(股份代号:00861.HK)。公司以“数字化中国”作为自己的企业发展目标,致力于为中国客户提供第一流的电子商务基础建设产品、解决方案和服务,业务领域覆盖了中国市场从个人消费者到大型行业客户的全面 IT 服务,客户遍及金融、政府、电信、公共事业及企业领域。神州数码与100多家国际顶尖 IT 厂商建立了合作伙伴关系。如今的神州数码是中国本土较大的综合 IT 服务提供商。

神州数码以引导和满足客户的 IT 需求为己任,通过整合全球资源,创新服务内容和服务模式,为不同发展阶段、不同需求的各类型客户提供全面整合的 IT 服务,为客户创造价值,使客户赢得成功。了解神州数码产品与服务,请浏览 http://www.digitalchina.com 。