北京2015年12月17日电 /美通社/ -- 12月17日,由华夏时报主办的主题为“互联网:财富与消费”大型论坛在北京举行。全国政协委员、财政部财科所研究员贾康在发言中主张宏观政策应从需求式管理适当转向供给侧调控,他表示“供给侧结构性改革抓住了中国经济发展的主要矛盾”。如果说出口、投资、消费是分享财富的三驾马车,那么供给侧则是创造财富的源泉,“新供给创造新需求”。

提供万元以下信用借款,以满足年轻人消费需求为目标,闪电借款硬是在这样一个看似“鸡肋”的市场闯出一片天地,其秘诀就是用互联网+大数据的方法解除了金融供给抑制,为“银行没有照顾好的用户”解决人生第一笔信用记录。

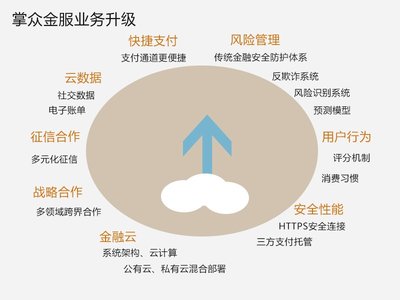

12月6日,在野马财经举办的“聚焦消费金融新蓝海”论坛上,掌众金融产品副总裁朱宇详细解读了“闪电借款”如何定位消费金融市场,帮助年轻人解除金融供给抑制。

朱宇表示闪电借款选择万元以下消费金融市场基于三个原因,首先考察用户量级,由于用户规模扩大,服务的人越多,风控模型就会越精准。其次,考察产品属性,因为单笔借款额度越小,则服务的群体越下沉,个体工薪族受宏观经济周期波动影响概率是较小的,只要不出现大面积失业,他们通常的还款能力是有保障的。第三,考察借款目的,用户在一个小的场景下做借款,用途明确且真实。

2015年7月,人民银行等十部门发布《关于促进互联网金融健康发展的指导意见》。

2015年10月,十八届五中全会首次提出实施“互联网+”行动计划,发展分享经济,实施国家大数据战略。这对互联网金融今后的发展趋势具有重大指导意义和引领作用。

对于呼之欲出的互联网金融监管细则,与会嘉宾都表示十分期待。行业前期的野蛮生长,数千家公司在做消费金融,满眼鱼目混珠。只有规范化,才能保证行业健康发展。

朱宇认为,没有牌照并不代表不合格,重要的是为用户创造价值。有监管是好事,能更好地保护良性公司。

12月16日,在乌镇世界互联网大会上,消费金融产品“花呗”的母公司蚂蚁金服董事长彭蕾表示互联网金融的核心是要做到“小确幸”。无独有偶,闪电借款产品也具备同样特性。小是什么?就是起点低、覆盖广;确是确定性,人与人之间建立更好的信任;幸是幸福感,借款人可以相对以更合理更高效的方式拿到他希望的资金。

技术创新改变了金融的触达能力,互联网金融让更多人受益。闪电借款自主开发大数据风控模型,依靠技术手段打通征信能力、支付能力和风控能力,更好地进行信用和流动性管理,让资金以更低成本高效地从一二线城市匹配到三四线城市年轻人手中,真正实现了“普惠”。