湖州2015年11月4日电 /美通社/ -- 中金公司看好天能动力在微型电动汽车电池以及锂电池领域的积极作为,重申“买入”评级,上调目标价至6港元。

微型电动汽车电池市场份额55%

公司管理层计划到2020年微型电动汽车电池的销售额占到总销售额的30%。基于无可比拟的成本优势,2015-2020年中国微型电动汽车的销售量年复合增速有望达到40%。天能动力的市场份额为55%,公司有望成为这一趋势的较大受益者。

锂电池高速增长

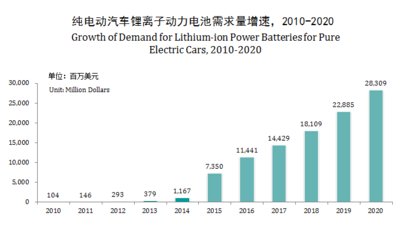

2015年上半年,公司锂电池销售额同比增长121%,主要由于下游电动汽车销售表现强劲。公司在锂电池方面经验丰富,管理层预期2015年下半年将进一步扩大客户群。此外,公司还计划进入上游材料生产领域(如正级材料和负极材料),进而可以提供一体化的锂电池解决方案和更高质量的产品。

电动自行车/电动三轮车电池提供强劲现金流

公司管理层预计2015/16年电动自行车和电动三轮车电池将保持稳定增长,提供强劲现金流。2015年上半年,替换销售占到总销售的75%,因此电动自行车车和电动三轮车应该不会受到经济疲弱影响。8月份,天能动力进一步上调销售均价,有望使该板块毛利率进一步提高。随着竞争局势大幅缓和,现有销售均价的下行风险有限。